In der Beruflichen Vorsorge liegen 1200 Milliarden Franken. Doch die rund 1300 Vorsorgeeinrichtungen der Schweiz legen das Geld viel professioneller an.

Die 2. Säule ist der Sparstrumpf der Schweizer.

Mittlerweile haben sich darin über 1220 Milliarden Franken angesammelt, wie aus der neuesten Pensionskassenstatistik hervorgeht, welche das Bundesamt für Statistik BFS diese Woche bekanntgab.

Gigantischer Zuwachs

Waren es im Jahr 2021 noch 1159 Milliarden Franken gewesen, sind es wenig später schon rund 60 Milliarden Franken mehr gewesen.

Im Jahr 2024 habe die gute Anlageperformance an den Finanzmärkten zu einem positiven Nettoergebnis der Vermögensanlagen der Pensionskassen von 83,7 Milliarden Franken geführt, hiess es weiter.

Im Jahr davor waren es beispielsweise «nur» 54,2 Milliarden Franken gewesen.

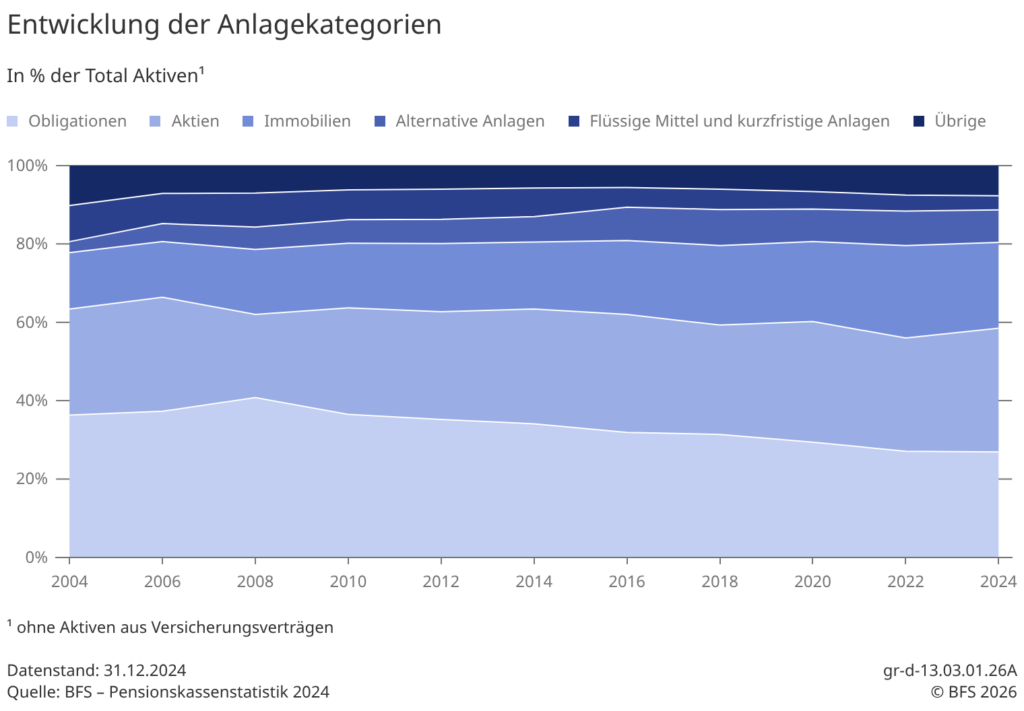

80 Prozent in drei Assets

Die Bewegungen sind in der Beruflichen Vorsorge also mittlerweile gigantisch. Doch die Struktur der Vermögensanlagen hat sich über die Zeit erstaunlicherweise nur wenig verändert.

Die drei grössten Anlagekategorien der Schweizer Pensionskassen sind Aktien, Obligationen und Immobilien.

Im Jahr 2024 machten sie zusammen 80,4 Prozent der Bilanzsumme aller Vorsorgeeinrichtungen aus.

Doch bereits im Jahr 2004 bildeten diese drei Kategorien die grössten Anlageklassen mit einem Anteil von 77,8 Prozent der Bilanzsumme.

Änderung unter der Oberfläche

Doch innerhalb dieser drei Kategorien hat es fulminante Veränderungen gegeben.

Im Jahr 2004 lag der Aktienanteil bei 27,1 Prozent. Mittlerweile ist er auf 31,6 Prozent gestiegen. Die Pensionskassen gehen also vermehrt ins Risiko.

Der Anteil der Obligationen sank um rund 10 Prozentpunkte von 36,3 auf 26,9 Prozent.

Die Zeiten, als Vorsorgeeinrichtungen die Spargelder in Anleihen anlegten und auf einen Anteil von sogar 40 Prozent kamen, sind demnach vorbei. Mit Bonds sind bekanntermassen kaum Erträge zu holen.

Der Anteil der Immobilienanlagen stieg innerhalb eines Jahrzehnts zudem von 14,4 auf 21,9 Prozent.

Kreativere Beimischungen

Bei den übrigen Anlagekategorien zeigten sich obendrein nur moderate Veränderungen.

Die flüssigen Mittel und kurzfristigen Anlagen machten im Jahr 2004 rund 9,2 Prozent der Bilanzsumme aus.

Laut dem BFS lagen sie im Jahr 2024 hingegen bei 3,6 Prozent. Gleichzeitig nahm die Bedeutung der alternativen Anlagen zu und ihr Anteil erhöhte sich von 2,8 Prozent der Bilanzsumme im Jahr 2004 auf 8,3 Prozent im Jahr 2024.

Auch hier stieg die Risikofreudigkeit um Private Equity, Hedgefunds, Krypto & Co.

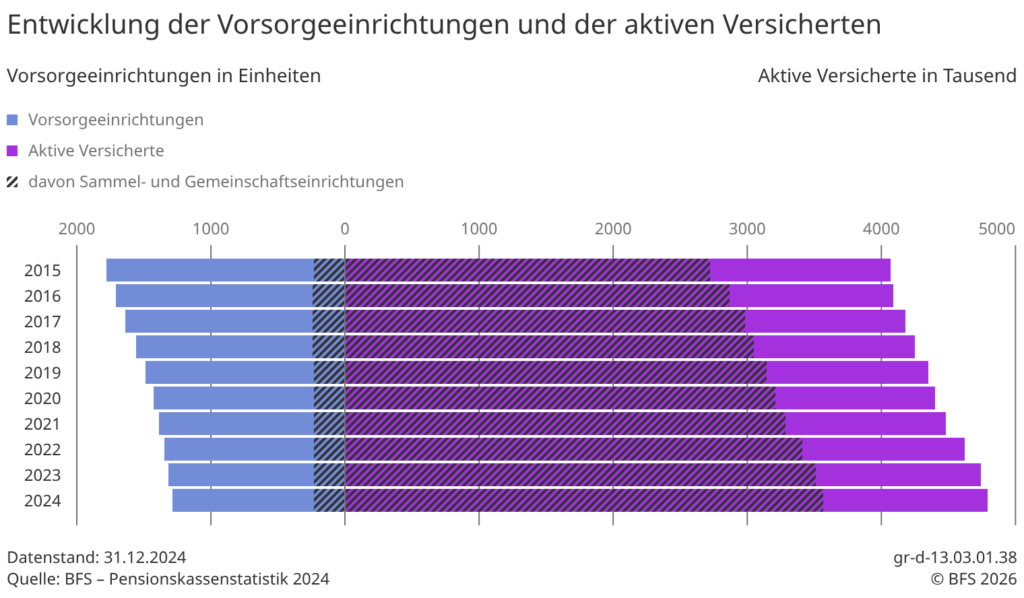

Immer weniger Kleine

Ein Grund für diese Entwicklung dürfte der Konzentrationsprozess innerhalb der 2. Säule sein.

Innerhalb eines Jahres verschwanden allein 28 Vorsorgeeinrichtungen, wie das BFS verdeutlicht. Die Schweizer Pensionskassenlandschaft besteht aus vielen kleinen und wenigen sehr grossen Vorsorgeeinrichtungen.

Im Jahr 2008 befanden sich in 64,6 Prozent der Pensionskassen weniger als 300 aktive Versicherte, während es 2024 nur noch 42,8 Prozent waren. Gegenläufig ist der Trend bei Vorsorgeeinrichtungen mit mehr als 10.000 Versicherten.

2008 umfassten 2,5 Prozent der Institutionen mehr als 10.000 aktive Versicherte, im Vergleich dazu waren es 2024 bereits 6,7 Prozent.

Ist eine Pensionskasse grösser, steigt auch die Risikotragfähigkeit und Aktieninvestments werden vermehrt möglich.

Der Konzentrationsprozess hat also auch sein Gutes.

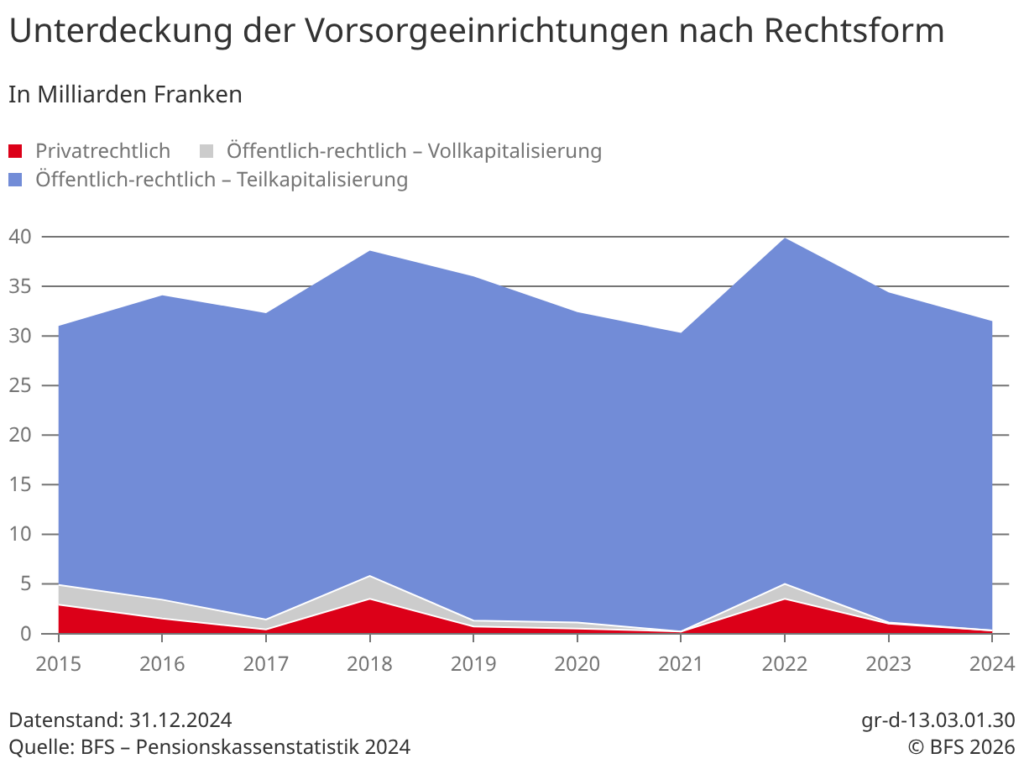

Nun kann sich die Schweiz dem Problem der Unterdeckungen widmen, denn da ist im öffentlichen Bereich ein Milliardenmissstand permanenter Natur entstanden.

30.05.2026/kut.