Der Luxusgüterkonzern Richemont steigerte zwar den Gewinn markant. Doch Details geben gravierende Mängel bei Zukäufen der Genfer Firma preis.

Wenn die Publikation von Jahresergebnissen und dem Geschäftsbericht zeitlich auseinanderfällt, lohnt sich oft ein Blick in den vollständigen Jahresabschluss.

Medien nur auf Löhne fixiert

Dies machte nun der Luxusgüterkonzern Richemont besonders deutlich.

Das Genfer Unternehmen mit seinen Marken Cartier, Van Cleef & Arpels, IWC, Jaeger LeCoultre & Co. publizierte für das abgelaufene Geschäftsjahr eine beachtliche Gewinnsteigerung um 27 Prozent auf 3,5 Milliarden Euro.

Selbst in geopolitisch schwierigen Zeiten erhöhte sich der Umsatz um rund 5 Prozent auf 22,4 Milliarden Euro, wie muula.ch berichtete.

Doch Tage später gab die Firma bekannt, dass nun auch der Geschäftsbericht für 2025/26 publiziert worden sei.

Medien stürzen sich dann aber meist nur auf die Angaben zu den Managementsalären und übersehen viele wichtige Details.

Einsicht nach Jahrzehnten

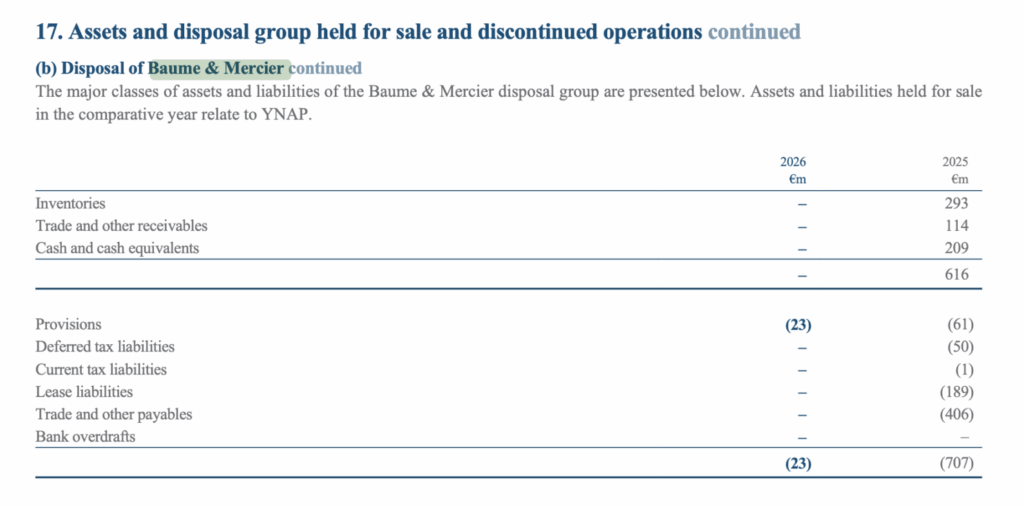

So gibt es bei Richemont neue Angaben zum überraschenden Verkauf der Uhrenmarke Baume & Mercier an die italienische Damiani Group.

Richemont hatte die Firma vor Jahrzehnten übernommen. Doch mit dem Verkaufsentscheid an das italienische Familienunternehmen mussten die Genfer nun 59 Millionen Euro in den Wind streichen, wie aus dem Geschäftsbericht hervorgeht.

Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende, dürfte sich das von Patron Johann Rupert geführte Unternehmen gesagt haben.

An der Medienkonferenz zur Jahresrechnung hatte er lediglich erklärt, Richemont sei nicht der richtige Eigentümer für die Uhrenmarke, was eine Einsicht nach Jahrzehnten darstellt.

75 Millionen ausradiert

Neben den offensichtlich grottenschlechten Resultaten bei Baume & Mercier, was von jahrelangem Missmanagement zeugt, gab es im Geschäftsbericht noch weitere Überraschungen.

Bei der belgischen Top-Handtaschenmarke Delvaux, die zum stillen Luxus gehört und über die muula.ch bereits berichtete, fielen ein Goodwill-Abschreiber von 60 Millionen Euro und eine weitere Wertberichtigung auf die Beteiligung von 15 Millionen Euro an.

Der Zukauf der Traditionsmarke von 1829 war erst im Jahr 2021 für 178 Millionen Euro erfolgt und zeigt, dass sich die Erwartungen an die Geschäftsentwicklungen bei Weitem nicht realisiert hatten und der Kaufpreis viel zu hoch war.

Abseits von Schmuck und Uhren

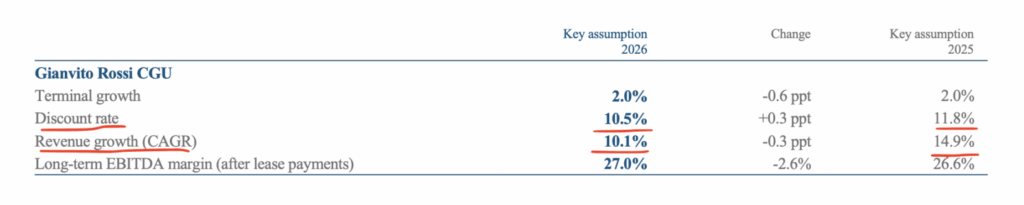

Für die Luxusschuhmarke Gianvito Rossi, über deren Akquisition eines Mehrheitsanteils von 70 Prozent muula.ch ebenfalls berichtete, kommt ein ähnliches Desaster zum Vorschein.

Der Zukauf im Jahr 2024 für 275 Millionen Euro abseits von Schmuck und Luxusuhren ergab einen Goodwill von 130 Millionen Euro, was heisst, dass deutlich mehr für die Firma bezahlt wurden, als Assets nach der Übernahme gefunden worden waren.

In den Büchern stand aber zudem immaterielles Vermögen von 216 Millionen Euro durch diese konsolidierte Schuhfirma aus Italien.

Doch Richemont habe bei der Schuhmarke zu optimistische Wachstumsannahmen unterstellt, hiess es nunmehr kritisch.

Für das abgelaufene Geschäftsjahr musste Goodwill von 14 Millionen Euro in den Wind gestrichen werden. Bereits im Vorjahr hatte der Luxusgüterkonzern 7 Millionen Euro an Gianvito Rossi wertberichtigt.

At-Equity mit 36 Prozent

Und so zeigt der vollständige Jahresabschluss, dass die M&A-Prozesse viel zu positive Bilder über die Akquisitionsobjekte zeichnen und die Kaufpreise nicht gerechtfertigt sind.

Wer noch tiefer in die Materie einsteigt, kann auch den Verkauf des Online-Mode- und Accessoires-Geschäfts Yoox Net-A-Porter (YNAP) an Mytheresa kritisch beäugen, bei dem ein Verlust von über 1 Milliarde Euro angefallen war. Die Firma heisst jetzt LuxExperience und macht weiterhin operativ nur Verluste.

Doch beim Abstossen dieses Geschäfts einigte sich Richemont darauf, an der übernehmenden Gesellschaft 36 Prozent zu halten und dies mit dem anteiligen Eigenkapital zu bilanzieren.

Besser wäre da wohl auch ein Schrecken mit Ende gewesen.

Ablenkungsmanöver durchschauen

Wenn Firmen also ihre Jahresabschlüsse und Geschäftsberichte zu verschiedenen Zeitpunkten publizieren, lohnt sich ein Blick ins Kleingedruckte.

Wenn ein Unternehmen, wie Richemont, eine Gewinnsteigerung von fast 30 Prozent ausweist, lohnt sich zudem ein Blick, ob nicht irgendwo «Leichen» aus dem Keller gekehrt werden.

11.06.2026/kut.