Die Grösse von Pensionskassen hat einen Einfluss auf die Kapitalrenditen. Die UBS zeigt, weshalb sich für Firmen ein Wechsel des Anbieters lohnen kann.

Oft kursieren die Renditen der jährlichen Kapitalanlagen von Pensionskassen durch die Medien.

Die Vorsorgeeinrichtung X erreichte 7 Prozent, die Vorsorgeeinrichtung Y erwirtschaftete 9 Prozent.

UBS rechnet nach

Wenn Arbeitnehmer dann auf ihren Vorsorgeausweis schauen, entdecken sie dann oftmals nur magere Renditen von 2 oder 3 Prozent.

Ein Grund dafür könnte sein, dass sie bei kleineren Pensionskassen versichert sind.

Diese erwirtschaften nämlich nicht selten deutlich weniger Rendite in der beruflichen Vorsorge, wie aus der Performance von Pensionskassen hervorgeht, welche die Grossbank UBS regelmässig berechnet.

Oft bessere Börsenerfolge

Im ersten Quartal 2026 verloren kleinere Pensionskassen unter Berücksichtigung von Gebühren rund 0,84 Prozent des Anlagekapitals.

Bei grösseren Pensionskassen mit über 1 Milliarde Franken an Assets waren es dagegen nur 0,7 Prozent.

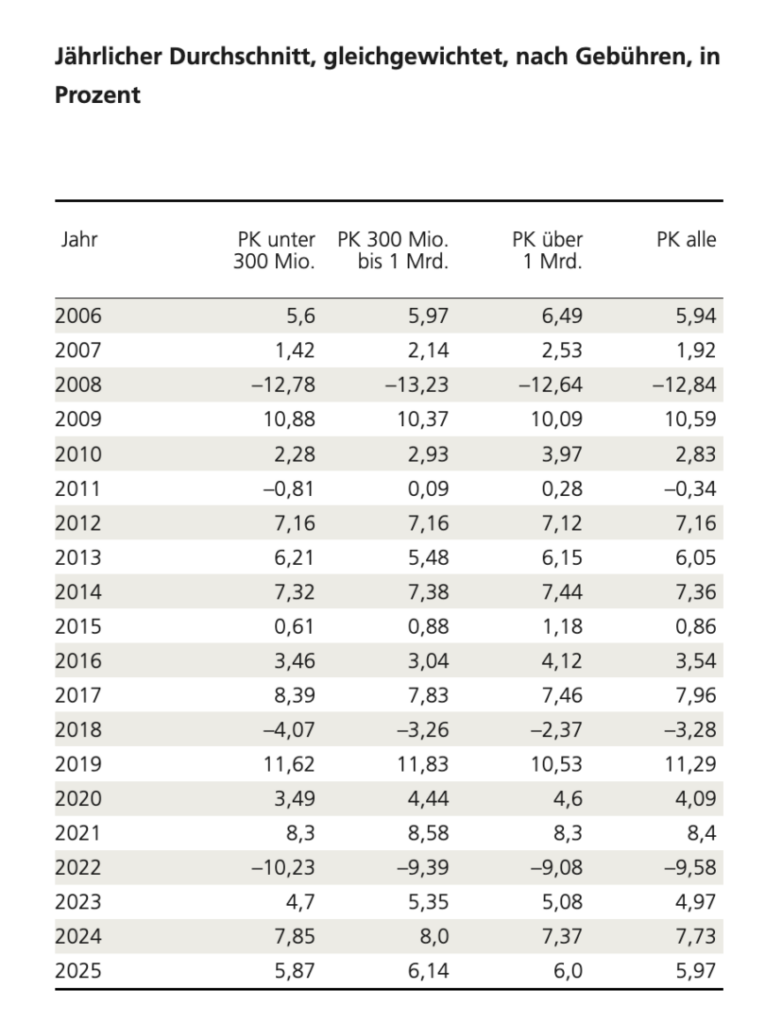

Blickt man auf einzelne Jahre, so kommen Pensionskassen mit Assets unter 300 Millionen Franken etwa 2010 auf eine Rendite von 2,3 Prozent.

Die grösseren Pensionskassen erzielten dagegen 4 Prozent an Kapitalrendite. Im Jahr 2015 war das Verhältnis von 0,61 zu 1,18 Prozent.

Im Jahr 2020 lag der Wert der Kleinen bei 3,49 Prozent. Die grossen Pensionskassen erzielten dagegen 4,6 Prozent.

Mehr Rabatt bei Gebühren

Klar gibt es auch Jahre, in denen kleinere Vorsorgeeinrichtungen besser waren.

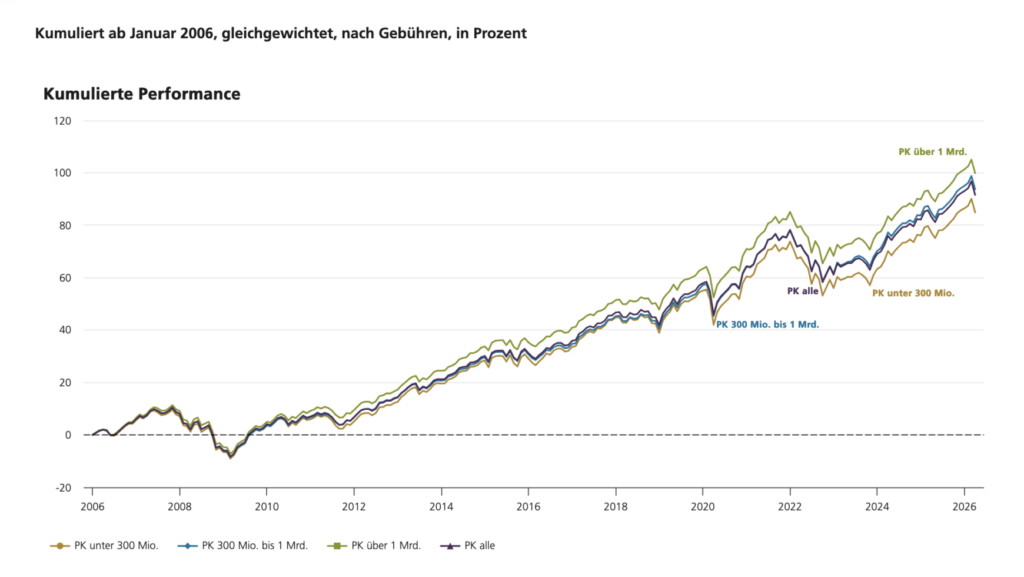

Doch wer auf die kumulierte Rendite über viele Jahre in der obigen Grafik schaut, erkennt, wie sich die Grossen einen deutlichen Vorsprung erarbeitet haben.

Multipliziert man die Differenz mit dem Vorsorgekapital, ergibt sich ein Mega-Betrag, den grössere Kapitalanleger mehr erwirtschaften. Schliesslich beträgt das Vermögen in der Schweiz mehrere Hundert Milliarden Franken.

Dabei spielen aber nicht nur bessere Gebührensätze wegen Skaleneffekten eine Rolle. Die Kapitalanlage ist auch deutlich anders strukturiert, wie die UBS weiter angibt.

In mehr Aktien investiert

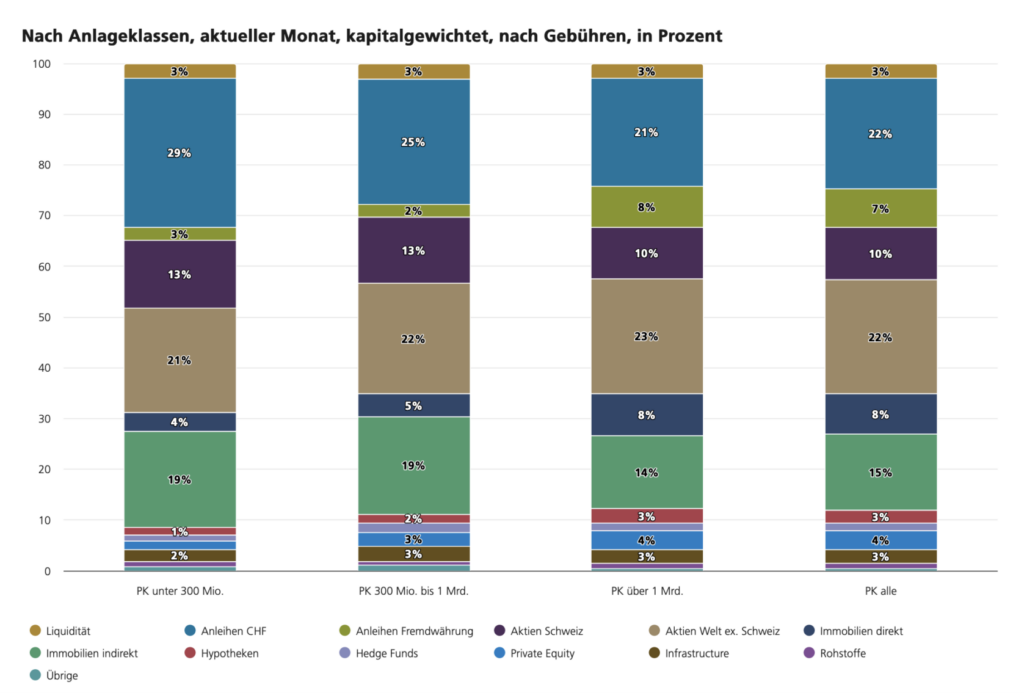

Kleinere Pensionskassen haben derzeit etwa 29 Prozent an Schweizer Anleihen im Portfolio. Die bringen aber kaum Rendite.

Bei den grossen Pensionskassen liegt der Anteil nur bei 21 Prozent.

In Aktien «Welt ohne Schweiz» investierten Kleine zu rund 21 Prozent. Die Grösseren kamen auf 23 Prozent ihrer Assets.

Bei Immobilien fällt auch eine andere Strategie auf. Kleinere Vorsorgeeinrichtungen weisen einen Anteil von 19 Prozent bei indirekten Immobilienanlagen aus.

Die grossen Pensionskassen legen in dieser Assetklasse nur 14 Prozent ihres Portfolios an.

Und so zeigt sich, dass grössere Vorsorgeeinrichtungen auch mehr Risiken eingehen können, was sich über die Zeit in mehr Rendite auszahlt.

Bei Crashs besser

Ein besseres Risikomanagement lässt sich auch deshalb vermuten, also etwa in Phasen von Börseneinbrüchen die Positionen professioneller glattgestellt werden, weil die Negativrenditen über zwei Jahrzehnte immer weniger dramatisch waren.

Im Jahr 2011 verloren kleinere Pensionseinrichtungen sogar fast 1 Prozent, während die Grossen immer noch auf eine positive Rendite von 0,3 Prozent nach Gebührenabzug kamen.

Versicherungskollektiv entscheidet

Neben den Kapitalanlagen spielt bei Pensionskassen auch die Lebenserwartung des Versichertenbestandes eine Rolle, ob eine Vorsorgeeinrichtung insgesamt gute Resultate aufweist.

Lebt ein Kollektiv ewig, müssen auch Renten länger finanziert werden. Ein grösseres Portfolio gleicht Risiken derjenigen, die zu früh sterben, mit jenen aus, die länger leben.

Auch insofern lohnt es sich, zumindest die Konditionen von grösseren Pensionskassen anzuschauen.

Personalabteilungen blockieren

Schweizer Arbeitgeber finden die Idee eines Anbieterwechsels oft nicht gut, weil beispielsweise die Personalabteilung über Jahre eingespielte Prozesse in der 2. Säule neu aufgleisen muss.

Doch über die Zeit können Arbeitnehmer bei grösseren Anbietern durchaus bessere Resultate erzielen, weshalb sich ein Wechsel nicht selten lohnt.

Dabei können die Mitarbeiter den turnusmässigen Wechsel des Vorsitzes in den paritätisch besetzten Vorsorgekommissionen ausnutzen.

Sie initiieren den Anbieterwechsel genau dann, wenn die Arbeitnehmerseite über die Mehrheit verfügt.

Eigenen Chef kritisieren

Kritisches Hinterfragen der eigenen Pensionskasse kann bares Geld wert sein.

Bei kleinen Pensionskassen ist dabei aber nicht selten das eigene Management für die schlechteren Resultate verantwortlich.

Doch die Arbeitnehmer müssen dann beim Blick auf die Vorsorgeausweise nicht mehr neidisch auf die hohen Kapitalrenditen schauen, die in den Medien mit 7 oder 9 Prozent pro Jahr kursieren.

14.04.2026/kut.