Die auf Lebensversicherungen ausgerichtete Swiss Life wollte zwei weitere Standbeine aufbauen. Die Strategie ging nun aber daneben.

Normalerweise haben Versicherungskonzerne ein breites Produktportfolio. Der Schweizer Versicherer Swiss Life ist da aber eine Ausnahme und bietet keine Sachversicherungsprodukte an.

Asset Management als Problem

Der aus der einstigen Schweizerischen Lebensversicherungs- und Rentenanstalt hervorgegangene Konzern verkauft quasi nur Lebensversicherungsprodukte und wollte daher zwei weitere Standbeine ausserhalb des Versicherungsgeschäfts aufbauen.

Einerseits war dies das Asset Management. Wenn die Firma ohnehin für sich bereits die Kapitalanlage durchführt, könnte sie dies auch als Dienstleistung für Externe anbieten, so die eigentlich gute Überlegung.

Doch schaut man in den Geschäftsverlauf 2023, den die Gesellschaft unlängst publizierte, brach das Asset-Management-Geschäft vollkommen ein.

Die Einnahmen gingen um 17 Prozent auf noch 950 Millionen Franken zurück. Das Segmentergebnis reduzierte sich sogar um 37 Prozent auf noch 272 Millionen Franken.

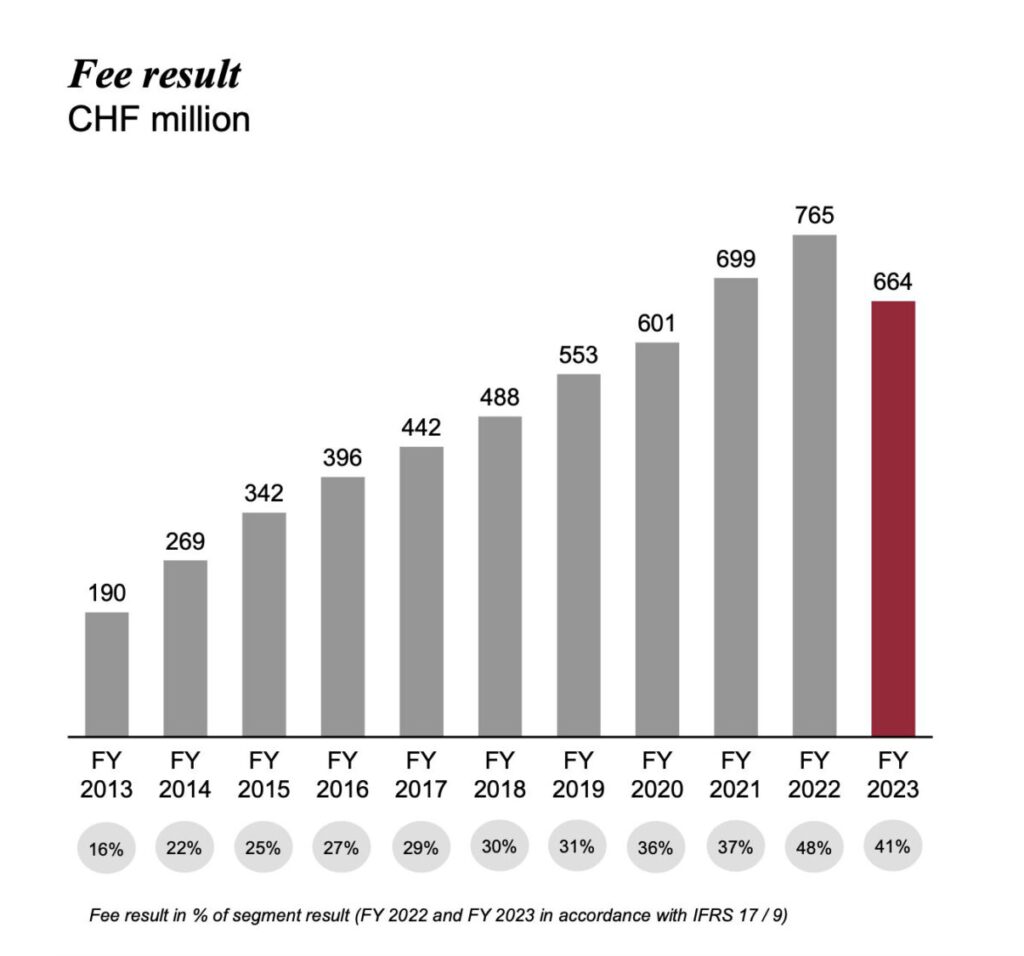

Plötzlicher Schwächeanfall

Das zweite Standbein, was Swiss Life andererseits stark helfen sollte, waren Gebühreneinnahmen, sogenannte Fees. Diese entstehen etwa bei fondsgebundenen Lebensversicherungen, wo Versicherungsnehmer das Anlagerisiko selbst tragen.

Doch das Ergebnis in diesem Bereich brach nun ebenfalls weg.

Die Grafik zeigt eindrücklich, wie es von einem Jahr auf das andere nach unten gehen kann. Für das Jahr 2024 war ein Resultat von 850 bis 900 Millionen Franken angestrebt gewesen.

Daran zweifelt nun Swiss Life sogar selbst, wie es im Ausblick vergangene Woche hiess.

Implosion der Eigenmittel

Die Swiss-Life-Gruppe, die sich mit der Akquisition des deutschen Strukturvertriebes AWD einst völlig verhoben hatte, machte zwar 2023 noch über 1,1 Milliarden Franken an Gewinn.

Doch das Eigenkapital lag gerade noch bei 8,3 Milliarden Franken; im Jahr 2017 waren laut dem Geschäftsbericht die Eigenmittel mit rund 16 Milliarden Franken bei ähnlichem Konzernergebnis noch fast doppelt so hoch gewesen.

Der Konzern hebt oftmals die Steigerung der Eigenkapitalrendite RoE hervor. Bei dramatisch sinkendem Eigenkapital ist eine Steigerung aber quasi keine richtige Kunst.

Ausgleich im Portfolio fehlt

In den vergangenen Tagen ging der Aktienkurs der Swiss-Life-Papiere um rund 5 Prozent nach unten.

Bei Konkurrenten, wie der Basler Baloise, lag der Rückgang nur bei rund 2 Prozent und bei Helvetia-Papieren ging der Aktienkurs im gleichen Zeitraum sogar um 1 Prozent nach oben.

Ein Versicherungskonzern, wie Swiss Life, der praktisch nur auf eine Sparte ausgerichtet ist, ist wahrscheinlich einfach keine gute Angelegenheit.

Eine Stütze und ein Ausgleich im eigenen Portfolio mit Sachversicherungen fehlen da nämlich völlig.

Aber vielleicht kommt der Konzern, dessen Segmente Schweiz, Frankreich, Deutschland, International und Asset Management heissen, bald noch darauf.

18.03.2024/kut.