Die Pensionskasse des Detailhändlers Migros hat das Personal fürstlich belohnt. Doch auch die Zukunft der Vorsorgeeinrichtung sieht rosig aus.

Kurz vor Jahresende 2024 bekam die Belegschaft des Detailhändlers Migros noch zwei frohe Botschaften.

Erstens legte die Migros Pensionskasse den Zinssatz für 2025 auf 7,5 Prozent fest, wie die Vorsorgeeinrichtung mitteilte.

Deutlich mehr als Teuerung

Pro 100.000 Franken Altersguthaben erhalten die Versicherten also 2025 einen Zins von 7500 Franken, rechnete die Migros gleich selbst vor.

Zusätzlich würden aber auch die laufenden Alters-, Invaliden- und Hinterlassenenrenten ab Januar 2025 um 4,5 Prozent erhöht, hiess es grosszügig weiter.

Die Teuerung liegt ja aktuell nur bei rund 1 Prozent. Es gibt demnach einen grossen Zustupf.

Schmach bei CS wettgemacht

Alle Alters-, Invaliden- und Ehegatten-/Partnerrentner erhielten im Dezember 2024 zudem eine Einmalzahlung von 2000 Franken.

Somit gab es also für jeden quasi ein Geschenk.

All dies geschah, obwohl sich die Migros Pensionskasse in der Kapitalanlage bekanntermassen bei der Credit Suisse (CS) vertan hatte und Millionen der AT1-Bonds in den Wind streichen musste.

Mehr Geld in Aktien

Doch die Migros Pensionskasse teilte noch etwas mit und dies ist die zweite Nachricht, welche die rund 80.500 Versicherten freuen sollte.

Die Vorsorgeeinrichtung ändert nämlich ihre Anlagestrategie und die geht mehr in Richtung Risiko.

So siehe die Anpassung eine Verschiebung von Nominalwertanlagen zu Sachwertanlagen vor, hiess es von der Pensionskasse des «Orangen Riesen».

Aktien und Infrastrukturanlagen würden um je zwei Prozent und die Investitionen in Gold um ein Prozent erhöht, erklärten die Verantwortlichen.

Im Gegenzug reduziere die Pensionskasse die Nominalwertanlagen um fünf Prozent, so die neue Anlagestrategie.

Sinkende Zinsen wirken

Dieser Entscheid basiere auf einer gründlichen Analyse, die in Zusammenarbeit mit einem externen Beratungsunternehmen durchgeführt worden sei, hiess es weiter.

«Ziel ist es, die Anlagestrategie an die Risikofähigkeit der Pensionskasse anzupassen und die gesetzten Leistungsziele zu erreichen oder sogar zu übertreffen», erläuterte die Migros die Vorgehensweise.

Mit sinkenden Zinsen reduzieren sich beispielsweise die Opportunitätskosten beim Edelmetall Gold und auch Aktienanlagen werden wegen geringerer Finanzierungskosten der Unternehmen attraktiver.

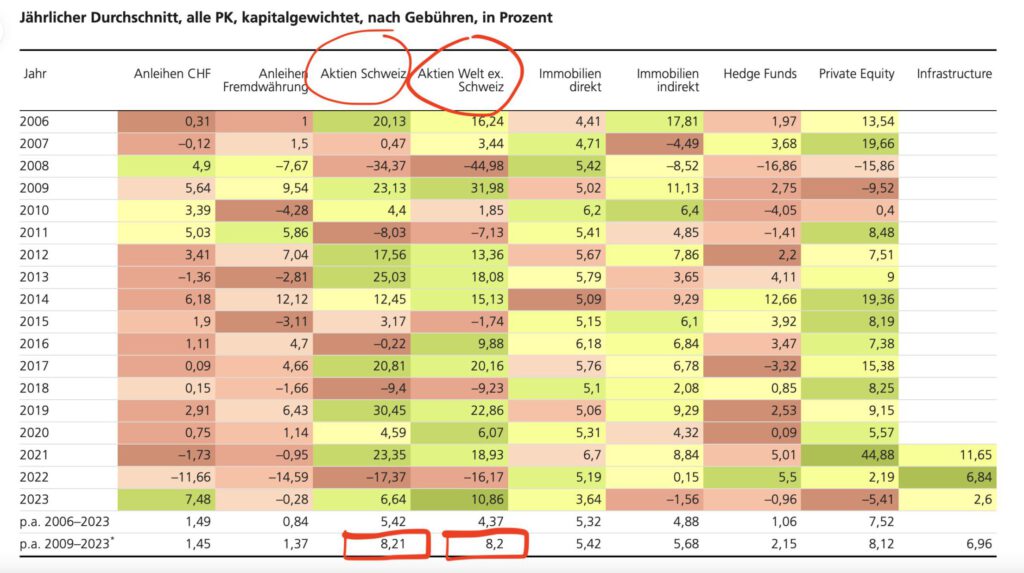

Von 2009 bis 2023 kamen Aktien auf eine Performance von über 8 Prozent pro Jahr.

Lukrative Assetklassen

Das Ganze ergibt aber noch aus einem anderen Grund richtig Sinn.

Dabei kann man auf historische Renditen der einzelnen Anlageklassen von Pensionskassen schauen, welche beispielsweise die Grossbank UBS regelmässig publiziert.

Aktien und Infrastrukturanlagen zeigen über längere Zeiten hervorragende Renditen, selbst wenn es hin und wieder Rückschläge gibt. Anleihen bringen praktisch nichts.

Die UBS macht auch vor, wie es geht und zahlt 2025 in ihrer eigenen Pensionskasse sogar 9 Prozent auf die Alterskapitalien, wie es in Medien hiess.

Für positive Zeiten wappnen

Vorsorgeeinrichtungen haben quasi einen unendlich langen Anlagehorizont.

Zudem verfügen sie mit den Belegschaften der Trägerfirmen über einen festen Versichertenbestand, bei dem mal ein paar Mitarbeiter hinzukommen und ein paar austreten beziehungsweise in Pension gehen.

Damit kann die Kapitalanlage aber so ausgerichtet, dass das Vermögen nicht nur für Crash-Situationen nach unten abgesichert wird, sondern auch Renditespitzen in Boomzeiten mitgenommen werden.

Das Risiko, mehr zu verdienen, sollen die Kapitalanleger eben nicht minimieren.

Gleichschritt mit Börsen

Viele Vorsorgeeinrichtungen, allen voran das staatliche Vorsorgewerk AHV, machen mit ihren risikoscheuen Anlagestrategien aber genau dies.

Diese Ausrichtung der Anlagegelder führt zwar dazu, dass die Vorsorgeeinrichtungen während Krisen praktisch mehr oder weniger im Gleichgang mit den Kapitalmärkten nach unten rauschen.

Dies zeigt die AHV über ihr Anlagevehikel Compenswiss deutlich.

Allerdings bringt die konservative Kapitalanlage mit anteilsmässig weniger Risiko-Assets in Aufschwungphasen auch deutlich weniger Anlagerendite.

Hoher Deckungsgrad

Insofern darf das höhere Risiko bei der Migros Pensionskasse die Belegschaft durchaus erfreuen.

Kapitalmässig sieht es bei der Vorsorgeeinrichtung ohnehin gut aus, denn der Deckungsgrad liegt bei hohen 135 Prozent.

Das staatliche Vorsorgewerk AHV könnte da von der Migros Pensionskasse durchaus dazulernen und höhere Anlagerisiken eingehen.

02.01.2025/kut.