Die Schweizer Privatbanken haben es immer schwerer, am Markt erfolgreich zu agieren. Besonders leidet eine Gruppe unter ihnen.

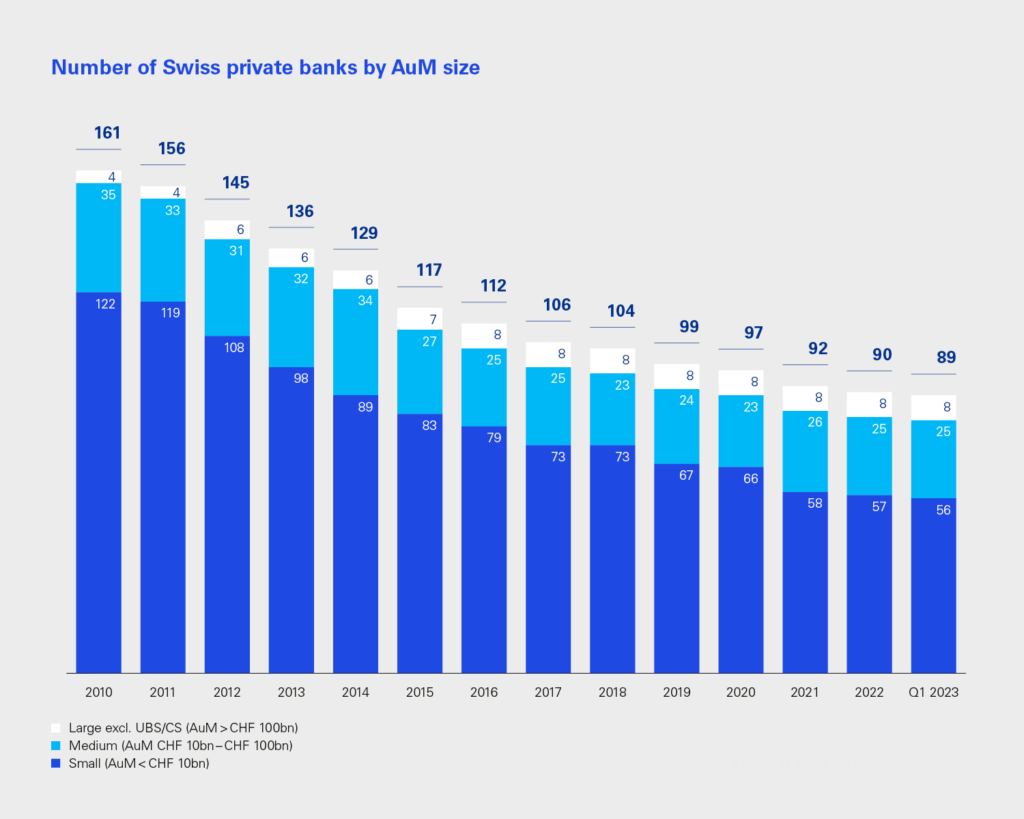

Die Zahlen sind beeindruckend. Im Jahr 2010 gab es noch 161 Privatbanken in der Schweiz.

Per Ende März 2023 sind es aber gerade noch 89 Institute, wie die Wirtschaftsprüfungs- und Beratungsgesellschaft KPMG in ihrer jüngsten Ausgabe der Analyse «Klarheit zu Schweizer Privatbanken» am heutigen Dienstag bekanntgab.

Konsolidierung voll im Gang

Von ursprünglich 122 kleineren Geldhäusern sind noch 56 übriggeblieben. Das ist eine Schrumpfung um über 50 Prozent.

Die Zahl der mittleren Institute ging von 35 auf 25 zurück, was einen Rückgang um 35 Prozent darstellt.

Und unter den grossen Privatbanken verdoppelte sich die Zahl sogar von 4 auf 8.

Die Konsolidierung ist also voll im Gang.

Julius Bär und Vontobel verkauften

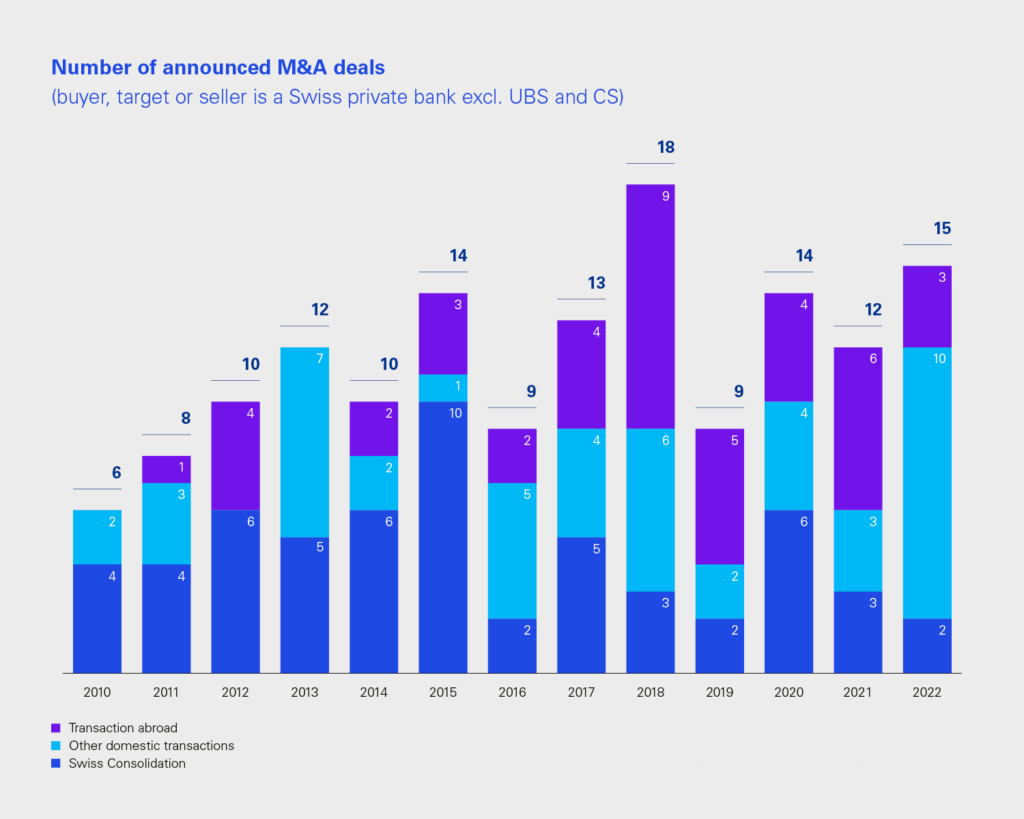

Die grösste Transaktion in 2022 war der Erwerb einer Mehrheitsbeteiligung an der Gonet & Cie durch die Arab Bank.

Die grösseren Schweizer Banken konzentrierten sich weiterhin auf die Optimierung ihrer globalen Präsenz, wodurch es zu einigen kleineren M&A-Transaktionen kam.

So verkaufte beispielsweise Julius Bär eine Mehrheitsbeteiligung an seiner mexikanischen Vermögensverwaltungsgesellschaft an Stratos Wealth Partners und Vontobel veräusserte sein in Hongkong angesiedeltes Vermögensverwaltungsgeschäft an die Liechtensteinische Fürstenbank LGT.

Zinsmarge hilft zum Überleben

Fusionen und Übernahmen könnten für die Banken künftig an Bedeutung gewinnen, hiess es weiter von KPMG.

Dies geschehe, um weiterzuwachsen und von Skaleneffekten zu profitieren. Zudem sei die Liste interessierter Käufer lang.

Allerdings sei die Zahl der potenziellen Übernahmeziele in der Schweiz aufgrund der in den vergangenen Jahren stark reduzierten Anzahl Privatbanken deutlich gesunken.

Obendrein könnten Banken, die mit Problemen zu kämpfen haben, einen Verkauf verzögern, weil die steigenden Zinserträge ihrer Profitabilität verbessere, erklärte die Beratungsgesellschaft zu den aktuellen Marktaktivitäten.

Schrumpfende Gewinne

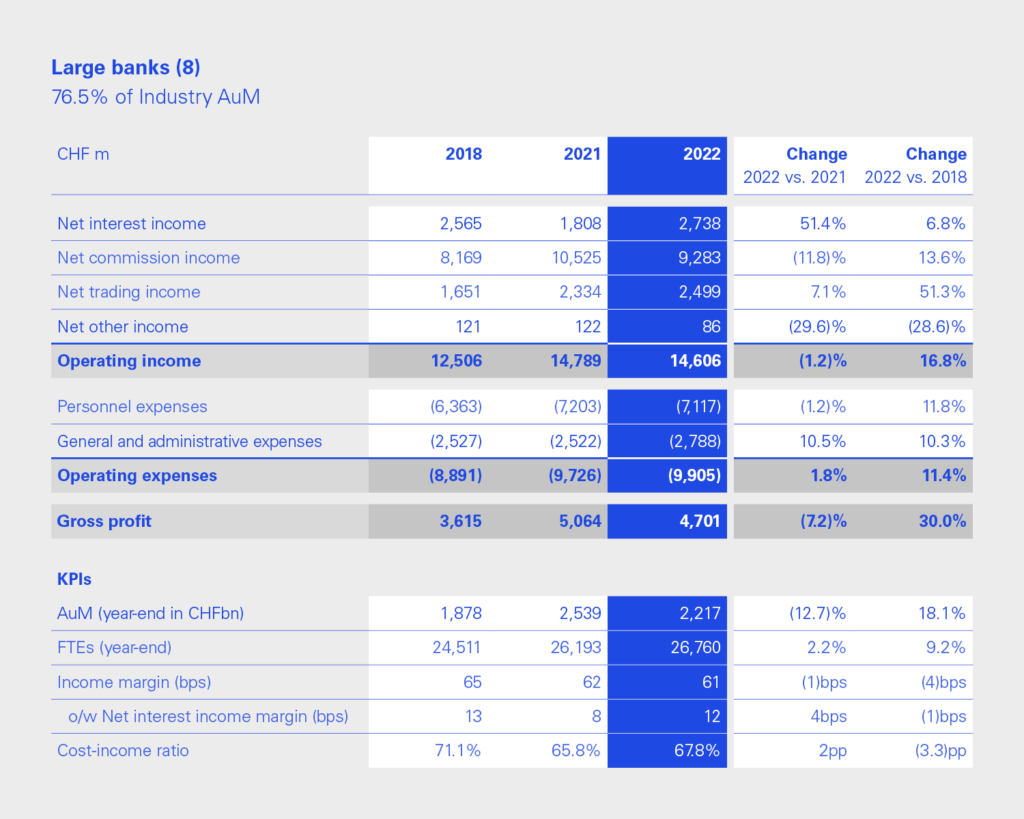

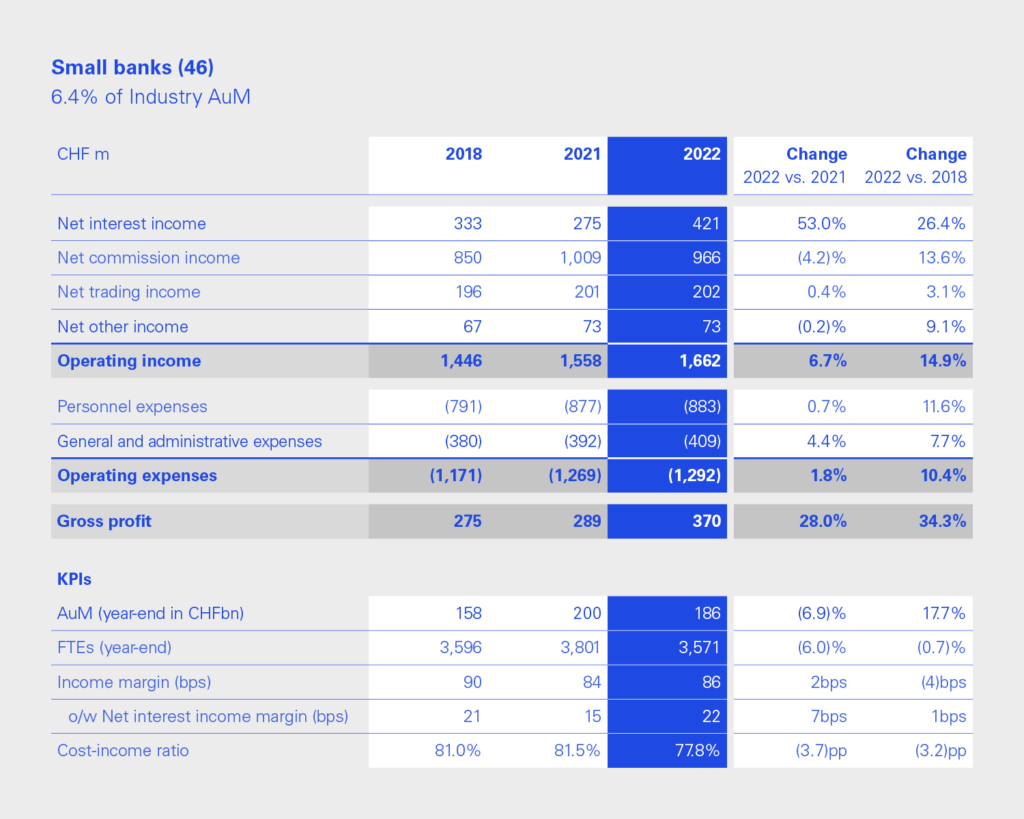

Interessant sind die Entwicklungen in den drei Gruppen, gross, mittel und klein.

Während die grossen Privatbanken, wie Pictet & Co. von Skaleneffekten klar profitieren, könnten die kleinen auch voll ihre Stärken in den Nischen ausspielen.

Blickt man auf die aggregierten Ergebnisse für die jeweiligen Gruppen, zeigt sich, dass die Profitabilität der «Big 8» um 30 Prozent gestiegen ist und auch der Gewinn der Kleinen um 34 Prozent zulegte.

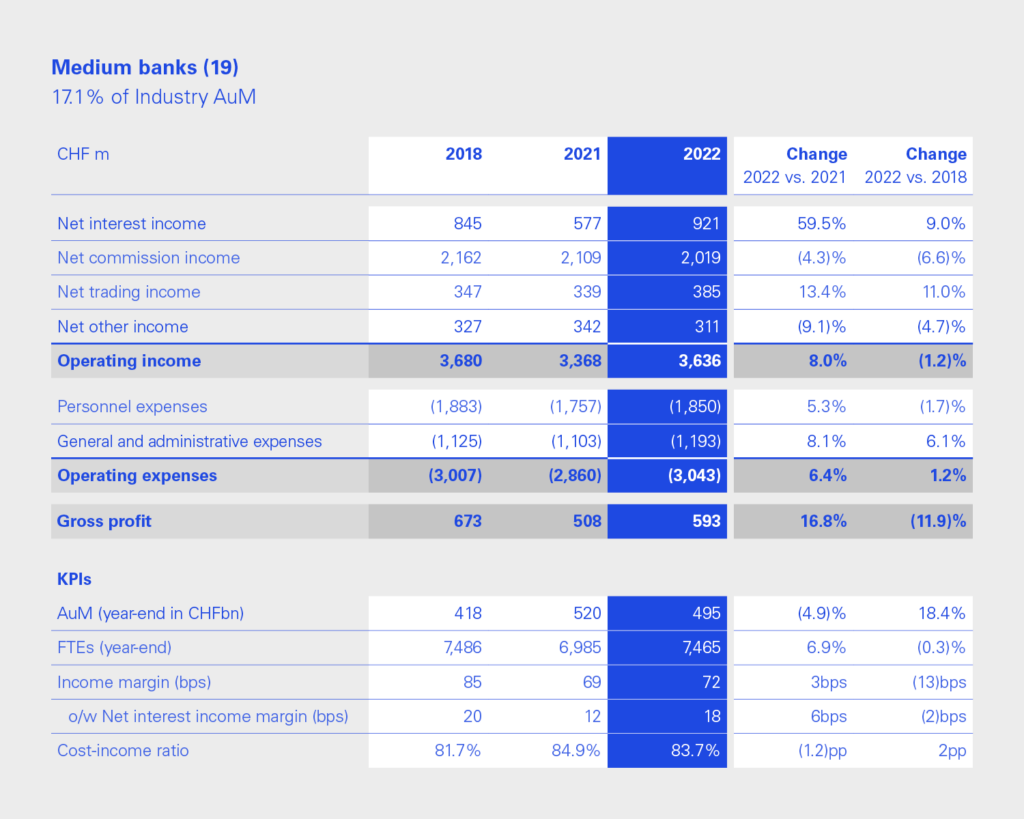

Die mittelgrossen Institute tun sich jedoch schwer und haben 11 Prozent ihrer Profitabilität eingebüsst.

KPMG untersuchte mit der Hochschule St.Gallen HSG 73 der noch 90 verbliebenen Geldhäuser.

Spekulation boomt

Die grossen Privatbanken zeigten ein deutlich besseres Händchen beim Eigenhandel, der um über 50 Prozent bei den Erträgen zulegte.

Die kleineren Privatbanken zogen ihren Kunden gute Zinsmargen aus der Tasche.

Die mittleren zeigen kein klares Bild, was ihre strategischen Herausforderungen verdeutlicht. Sie profitieren kaum von Skaleneffekten und sind auch nicht in den Nischen gut genug.

Straucheln der Mittelgrossen

Bei den grossen Privatbanken stiegen die Personalkosten um rund 11 Prozent. Die gleiche Entwicklung verzeichneten die kleineren Institute.

Aber bei den Mittelgrossen sanken die Ausgaben für das Personal um rund 2 Prozent, was zeigt, dass dort gespart werden muss.

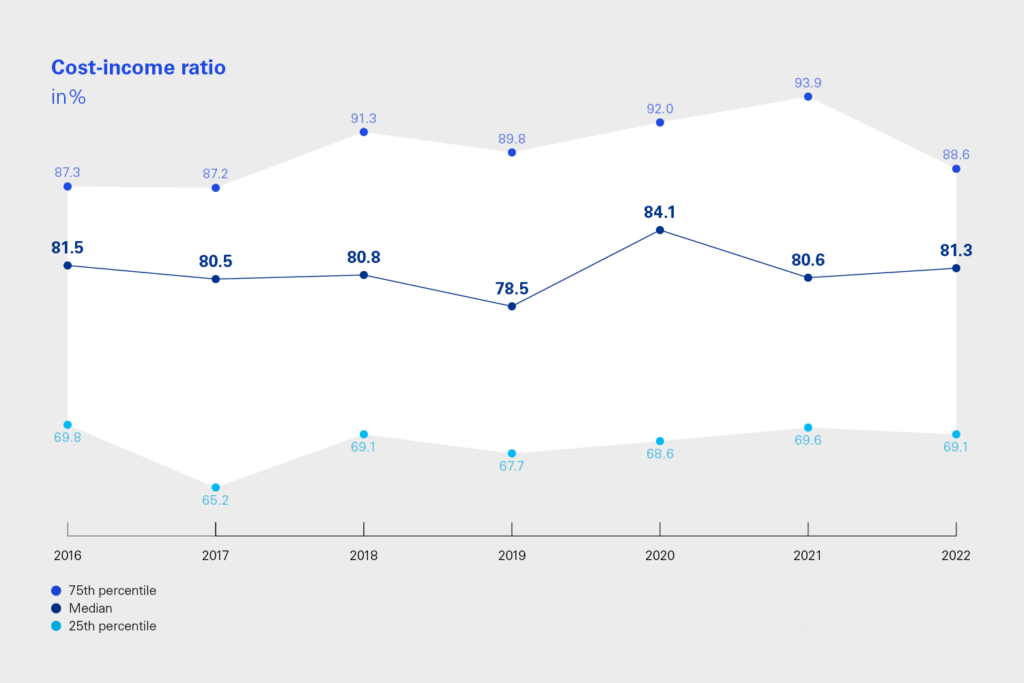

Die Spreu trennt sich auch vom Weizen, wenn man auf wichtige Bankenkennzahlen, wie das Kosten-Ertrags-Verhältnis, schaut.

Während gute Privatbanken auf 69 Prozent kommen, landen schlechte Geldhäuser zwischen 88 und 92 Prozent.

Geringere Gehälter im Tessin

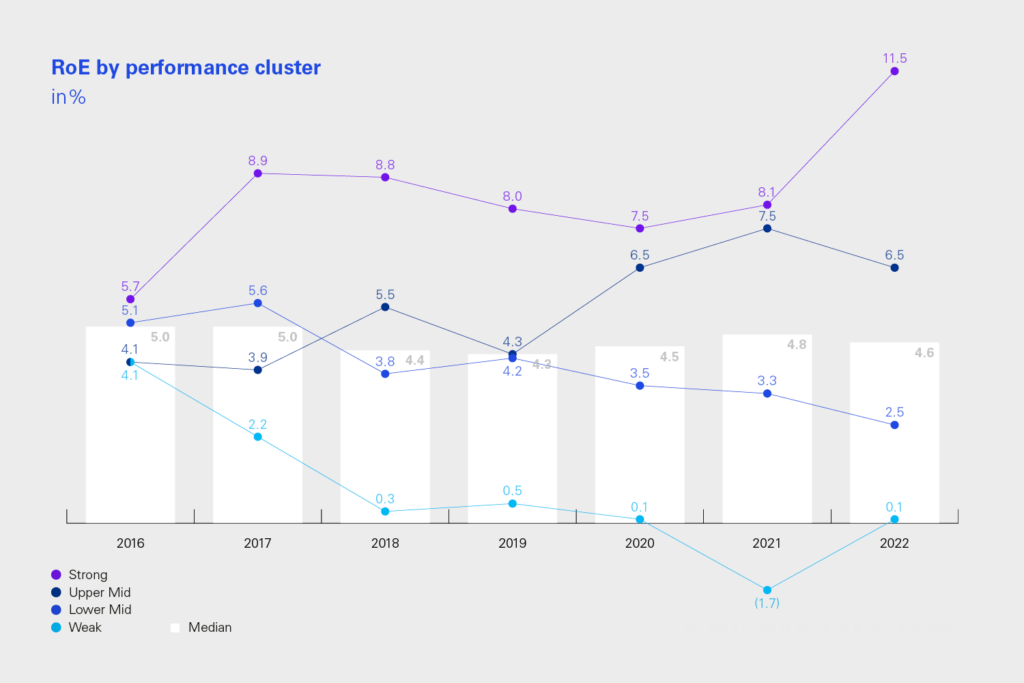

Die Eigenkapitalrendite reicht von nichts bis 12 Prozent. Die Netto-Zinsmargen reichen von guten 28 beziehungsweise 29 Basispunkten bis zu schlechten Werten zwischen 4 und 8 Basispunkten.

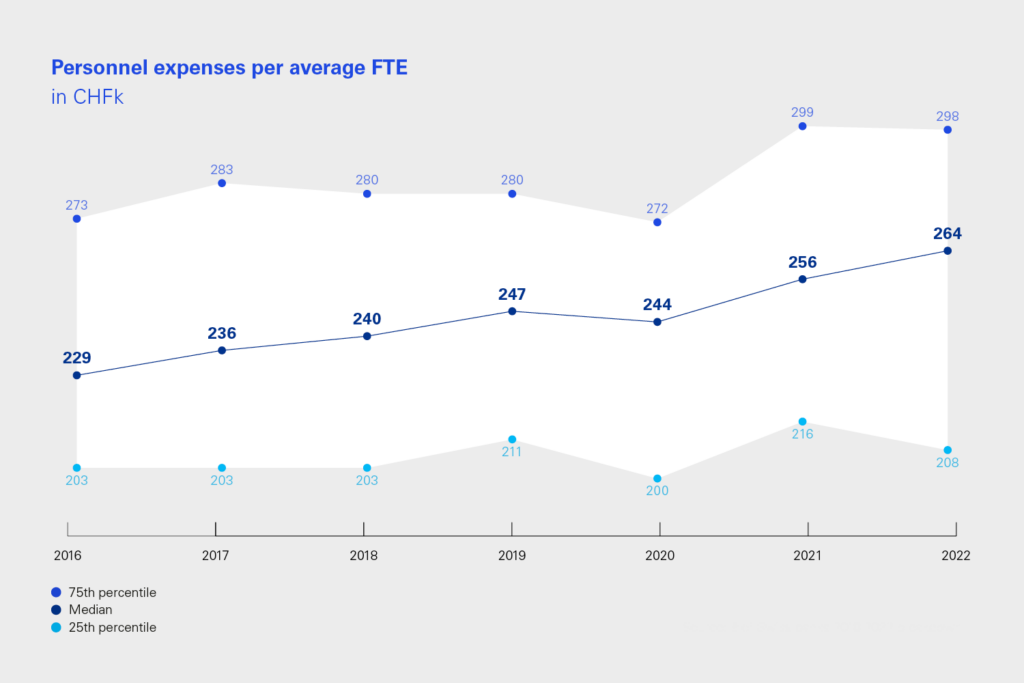

Die Gehaltsspanne pro Vollzeitstelle variiert zwischen 200.000 und 300.000 Franken.

Der Unterschied beim Median zwischen den Banken mit Sitz in der italienischen Schweiz (165.000 Franken) und der französischen und deutschen Schweiz (265.000 Franken) sei sehr gross, führte KPMG weiter aus.

Erträge je Mitarbeiter divergieren

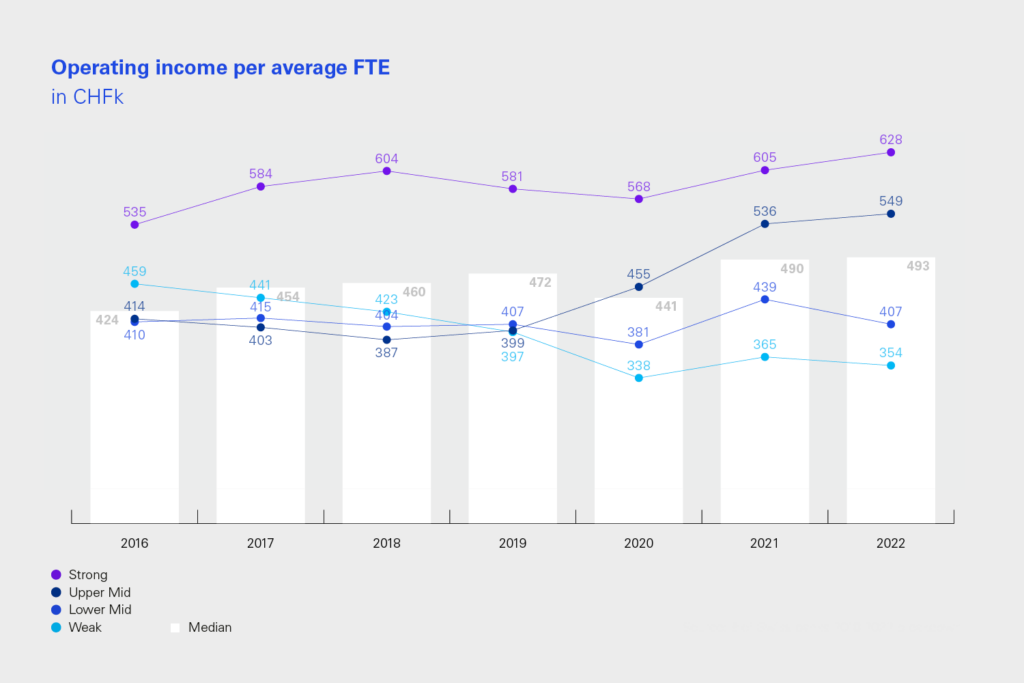

Dabei ist aber auch die Bandbreite beim operativen Ertrag je Vollzeitstelle ziemlich gross.

Gute Privatbanken kommen auf 630.000 Franken je FTE. Schlechte bloss auf etwas weniger als die Hälfte bei 350.000 Franken.

Noch 25 Übernahmekandidaten

Unterschiedliche Geschäfts- und Betriebsmodelle hätten in den vergangenen Jahren zu einem kontinuierlichen Anstieg der Effizienzunterschiede geführt, führten die Wirtschaftsberater weiter aus.

Zwar sind schon die Hälfte der Schweizer Privatbanken verschwunden. Grosse profitieren von Grösse. Kleine profitieren von lukrativen Nischen.

Die Mittelgrossen müssen ihre Geschäftsmodelle schärfen oder sie verschwinden. Es sind ja noch 25 Geldinstitute da.

20.06.2023/kut.