Die Schweiz erzählt Märchen zum Untergang der Krisenbank Credit Suisse. Deshalb fällt es dem Land schwer, neue Regulierungen zu akzeptieren.

Warum ist die Grossbank Credit Suisse (CS) verschwunden?

Nun, da gibt es zunächst die offizielle Version der Schweiz, wonach schlechtes Management und dann ein «Bankrun» die Hauptursachen für den Untergang des systemrelevanten Geldhauses waren.

Milliardenverluste in den USA

Diese Darstellung zielt darauf ab, dass sich die Schweiz und deren Behörden keine Vorwürfe für das Verschwinden der Grossbank gefallen lassen müssen.

Besonders die Eidgenössische Finanzmarktaufsicht Finma steht diesbezüglich unter Druck, denn sie soll ja mit ihren hunderten von Mitarbeitern auf dem Finanzplatz Schweiz nach dem Rechten schauen und Bankenkrisen eigentlich verhindern.

Der wahre Auslöser des CS-Untergangs war jedoch ein Milliardenabschreiber bei der CS-Tochter in den USA.

Diese Wertminderung wirkte jedoch buchhalterisch auf der Konzernebene nicht, weshalb sie für viele, insbesondere Politiker und Nicht-Ökonomen, unverständlich ist.

USA verkleinerten Optionen

Das letzte CS-Management um Verwaltungsratspräsident Axel Lehmann und CEO Ulrich Körner änderte die Firmenstrategie.

Doch genau dies löste den Milliardenabschreiber in ihrer US-Tochter aus, und dieser wurde im Februar 2023 der US-Notenbank Federal Reserve Bank Fed gemeldet, also rund einen Monat vor der eigentlichen Notlage der systemrelevanten Grossbank.

Doch die Fed kämpfte damals bereits mit einer eigenen Bankenkrise um Silicon Valey Bank, First Republic Bank & Co. und daher sollte Bern das CS-Problem lösen.

Allerdings funktionierten weder ein Verkauf der US-Tochter noch die Abwicklung, ohne dass auch das Stammhaus der CS in Mitleidenschaft gezogen worden wäre.

Keller-Sutter plaudert Wahrheit aus

Nun versucht die offizielle Schweiz, eine neue Regulierung für die Grossbank UBS einzuführen, welche genau dieses Problem adressiert.

Dabei kommt jedoch ein Wandel zur Todesursache der CS zum Vorschein, denn die neuen Regeln sollen ja künftig eine ähnliche Notlage bei der letzten verbliebenen Schweizer Grossbank, der UBS, verhindern, wie sie bei der CS aufgetreten war.

Finanzministerin Karin Keller-Sutter machte daher am World Economic Forum WEF 2026 in Davos den Sinneswandel klar.

«Der Bundesrat geht gezielt die bei Credit Suisse offenbarte Schwachstelle der schuldenfinanzierten Auslandtöchter an», sagte sie in einem Interview, weshalb die Grossbank UBS nun nach der Notfusion mit der CS mehr Eigenkapital vorhalten solle.

Allein Auslandstöchter wichtig

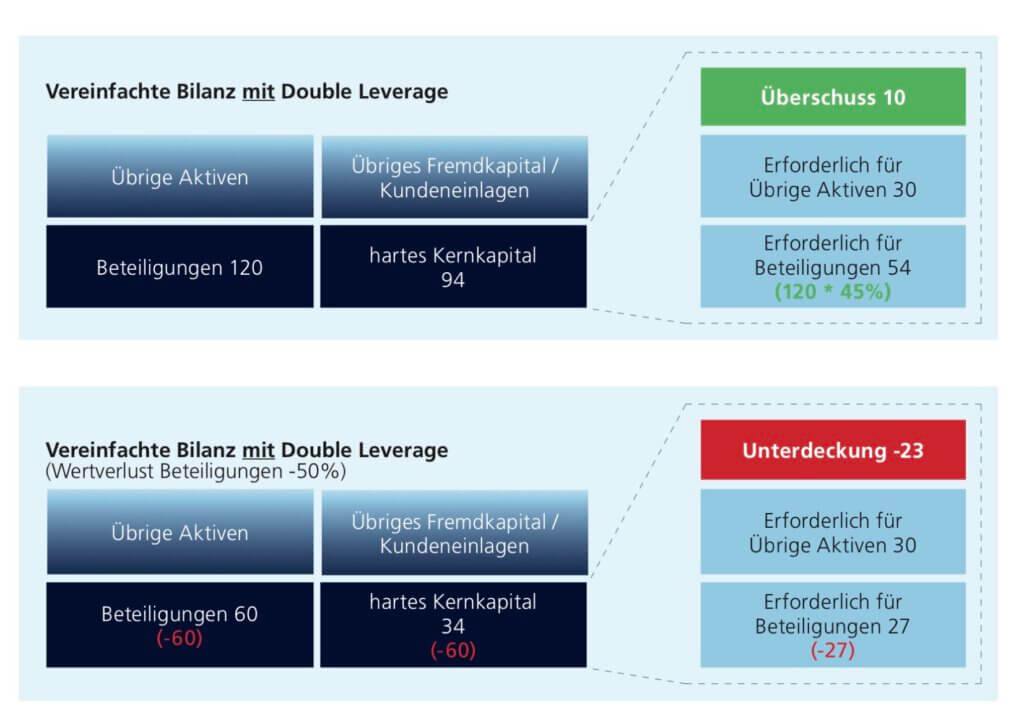

Auslandtöchter müssten künftig voll mit Eigenkapital unterlegt sein, damit ein Problem bei den Beteiligungen nicht das Stammhaus und damit das Geschäft in der Schweiz gefährde, hatte Keller-Sutter weiter ausgeführt.

Es geht also weder um schlechtes Management noch um Liquidität im Falle eines «Bankruns», sondern allein um die Auslandstöchter einer systemrelevanten Grossbank, ausgelöst vom Milliardenabschreiber der CS in den USA.

USA verhinderten Verkauf

Noch viel deutlicher wurde der neue Präsident der Schweizerischen Nationalbank SNB, Martin Schlegel, der während der Untergangsphase der CS für Finanzstabilität zuständig war.

«Aufgrund der damaligen Kapitalsituation im Schweizer Stammhaus war die CS nicht mehr in der Lage, notwendige Restrukturierungen umzusetzen», sagte Schlegel unlängst in der «Neuen Zürcher Zeitung» zum Untergang der Credit Suisse.

Die Schweiz wollte aufgrund der Milliardenverluste in den USA die amerikanische Tochtergesellschaft verkaufen, was aber wegen der Rückwirkung auf die Schweizer Einheit beim Eigenkapital nicht ging.

Heimliche Kapitalerleichterungen

Selbst der Dritte im Bunde, die Finma, meldete sich noch zu dem Thema zu Wort.

«Zugleich wollen wir beim Stabilisierungsplan und bei der Vorbereitung einer Abwicklung noch besser werden», sagte der neue Finma-Direktor Stefan Walter ebenfalls gegenüber der «Neuen Zürcher Zeitung» im April 2026.

Und auch da werden die Schwachstellen beim Untergang der CS klar. Der Schweizer Regulator hatte der Krisenbank die geringere Kapitalhinterlegung der Auslandstöchter erlaubt, was die breite Öffentlichkeit nicht einmal gewusst hatte.

«Dies führt dazu, dass sich auch die Eigenmittel des Stammhauses sehr rasch reduzieren können, wenn es zu einer Verschlechterung des Geschäftsverlaufes in ausländischen Tochtergesellschaften, grossen Verlusten, einer Restrukturierung oder einer Krisensituation kommt.»

Dies hatte die Finma versteckt in einem Informationsblatt zur Notwendigkeit der künftigen UBS-Eigenmittelerhöhung erklärt.

Regulator ignorierte Frühwarnzeichen

Bei der CS habe die alte Regulierung zu einem Absinken der Eigenmittelquoten des Stammhauses geführt und die Massnahmen zur Stabilisierung der Grossbank bei der Stabilisierung stark behindert, hatte die Schweizer Finanzmarktaufsicht dazu weiter ausgeführt.

Dabei lässt die Finma wohlgemerkt offen, wann die Behörde vom Milliardenabschreiber in den USA erfahren hat.

Eigentlich hätte dieses Problem dem Regulator bereits bei der Vorstellung der neuen CS-Firmenstrategie durch Lehmann und Körner auffallen müssen.

Den Zusammenschluss von UBS und CS bewilligte die Finma laut eigenen Angaben sogar drei Tage bevor der eigentliche Liquiditätskrise bei der CS einsetzte.

PUK leistete Fehlarbeit

Die Parlamentarische Untersuchungskommission PUK antwortete muula.ch an der Medienkonferenz zur Vorstellung ihres Abschlussberichtes auf die Frage, warum sie zum Untergang der CS gar nichts zu den US-Aktivitäten ermittelt habe, dass das Verschwinden der Grossbank nichts mit dem Ausland zu tun gehabt habe.

Doch nun widerlegen dies selbst die Schweizer Behörden mit ihren geänderten Angaben zu den Auslandstöchtern.

Die Parlamentarier wollten mit ihrer Untersuchung praktisch nur Schuldzuweisungen gegen die Schweiz abschmettern.

Neue Zwischenholding

Durch die Ausführungen von Finanzministerin Keller-Sutter, der SNB und der Finma wird der Öffentlichkeit nun vielerorts klar, was die wahre Ursache für den Untergang der Credit Suisse war.

Der Milliardenverlust der US-Tochter, Credit Suisse Holdings (USA) Inc., wie es muula.ch immer berichtete.

Wer dies versteht, versteht auch, weshalb die UBS nach der Notfusion als Erstes ihre profitable US-Einheit mit den verlustreichen CS-Aktivitäten in eine neue US-Zwischenholding eingebracht hat.

Auf Notfusion hingearbeitet

Hätte die Schweiz stets die Wahrheit zum Untergang der CS aufgetischt, würden das Volk und die Politik die neuen Anforderungen zum UBS-Eigenkapital sicher sofort mittragen.

Schuldenfinanzierte Auslandstöchter waren die Schwachstelle der CS und nicht das schlechte Management oder gar ein «Bankrun».

Letzterer war dann nur Mittel zum Zweck für die CS-Notfusion mit der UBS.

04.07.2026/kut.

Interessanter Bericht!

Erwähnt werden sollte im Zusammenhang mit genau dieser Problematik, daß das Schweizer Stammhaus gute Gewinne schrieb, die Verluste aus den USA kamen. Also nicht die CS machte Verlust, das stimmt zwar, ist nicht falsch; aber die Verluste resultierten nicht aus dem soliden CH-Geschäft sondern der Zockerei in Übersee.

Woran stirbt ein Krebskranker, wenn er einen Herzinfarkt erleidet? Der Bankrun war der Herzinfarkt, den die Credit Suisse am Montag durch die fehlende Liquidität erlitten hätte, wäre die verordnete Übernahme durch die UBS nicht erfolgt. Die tödliche Krebserkrankung lag aber im jahrelangen Missmanagement der Bankenleitung, das sie durch die Konzernbildung jahrelang verstecken konnte, möglicherweise sogar vor sich selbst. Der Finanzchef hat das sicher verstanden und das Schiff kurz vor dem Untergang verlassen. Müssen die Beteiligungen an Tochtergesellschaften nicht dauernd mit 100 Prozent echtem Eigenkapital unterlegt werden, besteht immer die Möglichkeiten, die gesetzlich geforderten Eigenmittel zu „verdünnen“. Das hat die Credit Suisse jahrelang getan, und die Finma hat jahrelang zugeschaut.

Die Lehre aus der Geschichte: Bundesrätin Keller-Suter hat mit der 100-prozentigen Unterlegung zu 100% Recht.

Hallo Herr Geiger

Die Nationalbank hat der UBS in ihrer Krise wertlose Assets für 60 Milliarden abgekauft. Der CS wollte die SNB aber nicht einmal ausreichend Liquidität geben, obwohl die Zentralbank die ganze Aktivseite der CS-Bilanz, die am 14. März 2023 gerade erst von den Wirtschaftsprüfern testiert worden war, hätte zu Cash machen können. Dann wäre die CS aber heute noch da …

Schlegel rechtfertigte auf eine frage von muula.ch das unterschiedliche Vorgehen zwischen UBS und CS damit, dass die SNB das Geschäftmodell der Credit Suisse nicht habe unterstützen können. Doch ist dies die Aufgabe einer Zentralbank? Wohl kaum.

https://muula.ch/aktuell/snb-rechtfertigt-unterschiedliche-nothilfen-bei-ubs-und-cs-creditsuisse-notfusion-nationalbank-schweiz-liquiditaet-subprime-papiere-at1-bonds-finma-solvenz-geschaeftsmodell/

Wir bringen bald noch weitere Details. Die Amerikaner forderten während der Krise nicht nur sofort die ganze Liquidität an, welchen die CS nur spärlich von der SNB erhalten hatte, sondern sie erwiesen der Schweiz noch eine weitere „Amtshilfe“. Es bleibt also spannend …

Freundliche Grüsse

kut.