Der Lebensversicherer Swiss Life beleuchtet das Finanzwissen sowie das Vorsorgeverhalten. Dabei kommen erstaunlich viele Defizite zum Vorschein.

Die Schweiz ist eigentlich gut aufgestellt, was Geld angeht.

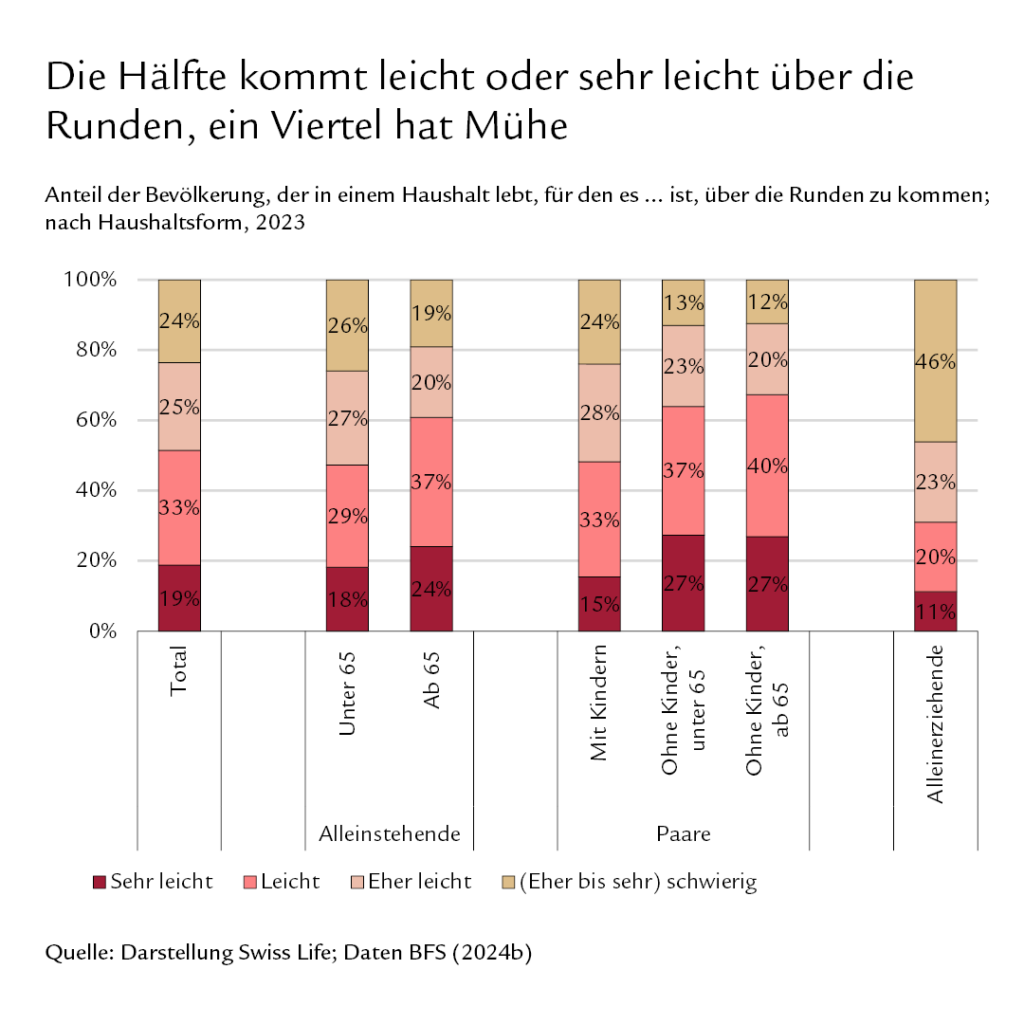

Die Hälfte der Bevölkerung kommt finanziell einfach oder sehr einfach über die Runden, wie das neue Vorsorge-Panorama zeigt, welches der Lebensversicherer Swiss Life am heutigen Donnerstag bekanntgab.

Rückgang während Corona

Im internationalen Vergleich sei dies sogar ein hoher Wert, hiess es weiter. Im europäischen Vergleich liege die Schweiz damit hinter den Niederlanden auf Platz 2.

Die Zufriedenheit mit der eigenen finanziellen Lage blieb in den vergangenen zehn Jahren weitgehend stabil.

Zwischen 2021 und 2023 nahm sie jedoch sowohl im Erwerbs- als auch im Rentenalter leicht ab, erklärte Swiss Life.

Gesundheitswesen als Hauptkritik

Auf die gestellte Frage, wie sich die finanzielle Situation des Haushalts im Vergleich zum vergangenen Jahr entwickelt habe, berichteten 38 Prozent der 18- bis 80-Jährigen von einer (meist leichten) Verschlechterung.

Rund 17 Prozent nahmen eine Verbesserung wahr, während 45 Prozent keine Veränderung bemerkten, so die Studie.

Als Hauptgründe für die Verschlechterung nannten die Betroffenen gestiegene Krankenkassenprämien mit 51 Prozent sowie höhere Kosten für Konsumgüter und Dienstleistungen zu 35 Prozent.

Die Schweiz muss also endlich das Gesundheitswesen ändern.

Rund 62 Prozent der Bevölkerung im Erwerbsalter können laut der repräsentativen Umfrage unter 3500 Schweizern sogar Geld zur Seite legen – ein Anteil, der in den vergangenen zehn Jahren weitgehend stabil geblieben sei.

Ob und wie viel gespart werde, hänge stark von Einkommen und Haushaltssituation ab, erklärte Swiss Life zur Situation. So legten unter 65-jährige Alleinstehende im mittleren Einkommensfünftel durchschnittlich 12 Prozent ihres Einkommens zurück.

Bei kinderlosen Paaren waren es dagegen sogar 19 Prozent, hiess es von dem Lebensversicherer.

Geniessen des Ruhestandes

Die Beweggründe für das Sparen variierten dabei deutlich je nach Lebensphase.

Häufigste Motive waren langfristige finanzielle Sicherheit mit 40 Prozent, Notfallreserven mit 35 Prozent sowie finanzielle Unabhängigkeit zu 33 Prozent.

Jüngere sparen vergleichsweise oft für konkrete Konsumziele wie Reisen oder Autos, für eine Familie oder für den Hauskauf.

Dagegen sparten 55- bis 64-Jährige besonders häufig explizit dafür, «den Ruhestand voll geniessen zu können».

Dies gaben zumindest 45 Prozent der Befragten an.

Geschlechter stark unterschiedlich

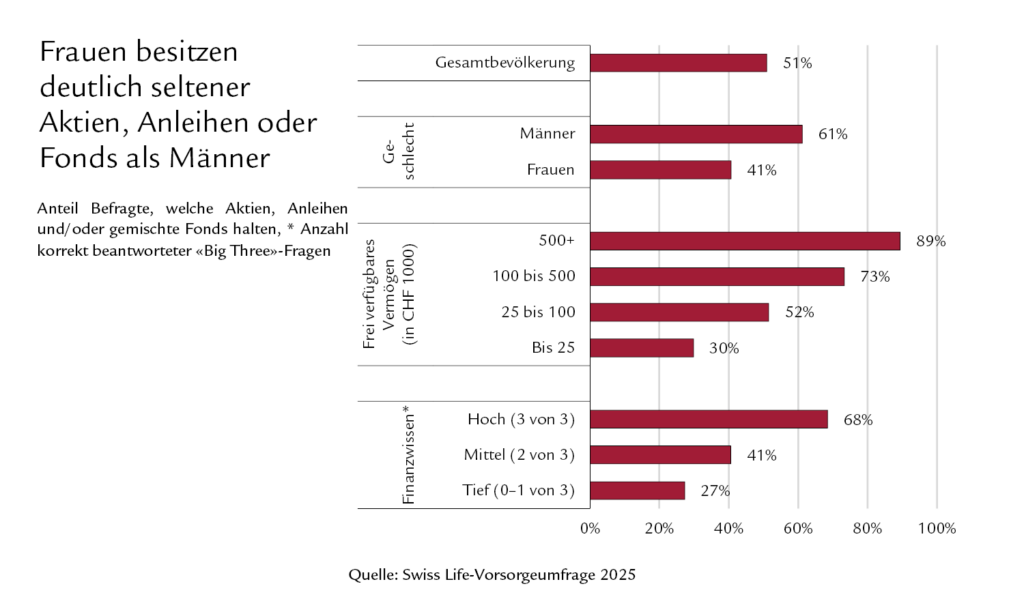

Rund 51 Prozent der 18- bis 80-Jährigen erklärten in der Umfrage, dass sie Aktien, Anleihen und/oder Fonds mit gemischten Anlageklassen in ihrem freien Vermögen besässen.

Doch dabei lagen die Männer weiter vorne, die mit 61 Prozent häufiger Finanzanlagen als Frauen besitzen, die nur auf 41 Prozent kamen.

Auf die hypothetische Frage, wie Schweizer zusätzliche 1000 Franken pro Monat verwenden würden, antworten 53 Prozent der Befragten, dass sie das Geld unter anderem auf ein Konto legen würden.

Lediglich 32 Prozent würden es investieren, was zeigt, dass die meisten Schweizer völlig falsche Vorstellungen vom Geldanlegen haben.

Verschenken von Geld

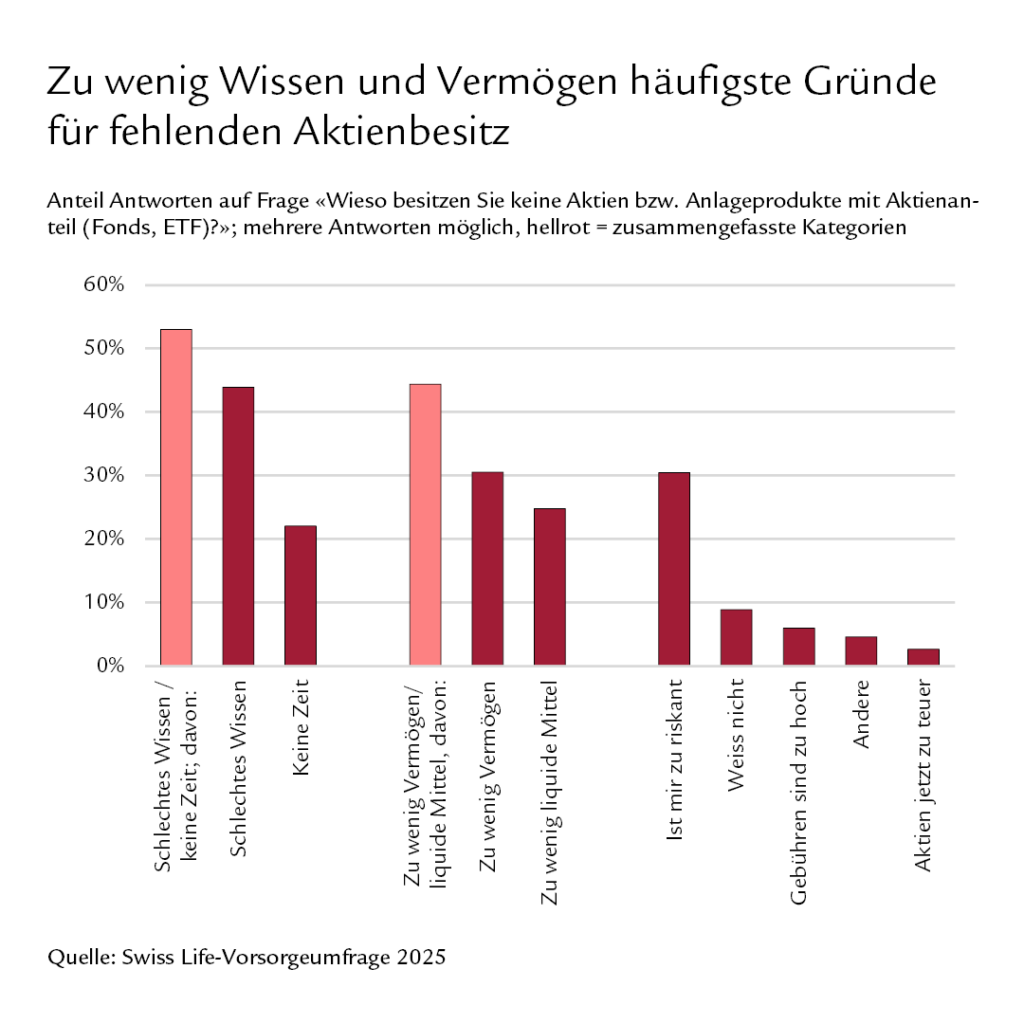

Wer nicht investiert, verwies in der Umfrage tatsächlich vor allem auf mangelndes Wissen oder fehlende Zeit. Der Wert lag bei 53 Prozent.

Weitere Gründe waren ein zu geringes Vermögen oder fehlende Liquidität mit 44 Prozent sowie die Wahrnehmung, dass Aktien zu riskant seien mit 30 Prozent.

Langfristig verschenken Schweizer mit dieser Sicht viel Geld, denn Investieren zahlt sich über die Jahre nachweislich aus, wie die Schweizer Pensionskassen über Dekaden vormachen.

Mit Zins- und Zinseszins gehen da Milliarden über die Jahre verloren, die eigentlich ein noch unbeschwerlicheres Leben vieler Menschen in der Schweiz ermöglichen könnten.

27.11.2025/kut.