Die Schweizer Versicherer nahmen 2025 deutlich mehr Beiträge ein. Selbst totgesagte Geschäfte zeigten plötzlich Lebenszeichen.

Die Versicherungswirtschaft in der Schweiz zeigt erneut ihre Stabilität.

Trotz wirtschaftlicher Unsicherheiten wächst das Prämienvolumen ansehnlich und passt sich neuen Risiken an.

Steigende Versicherungssummen

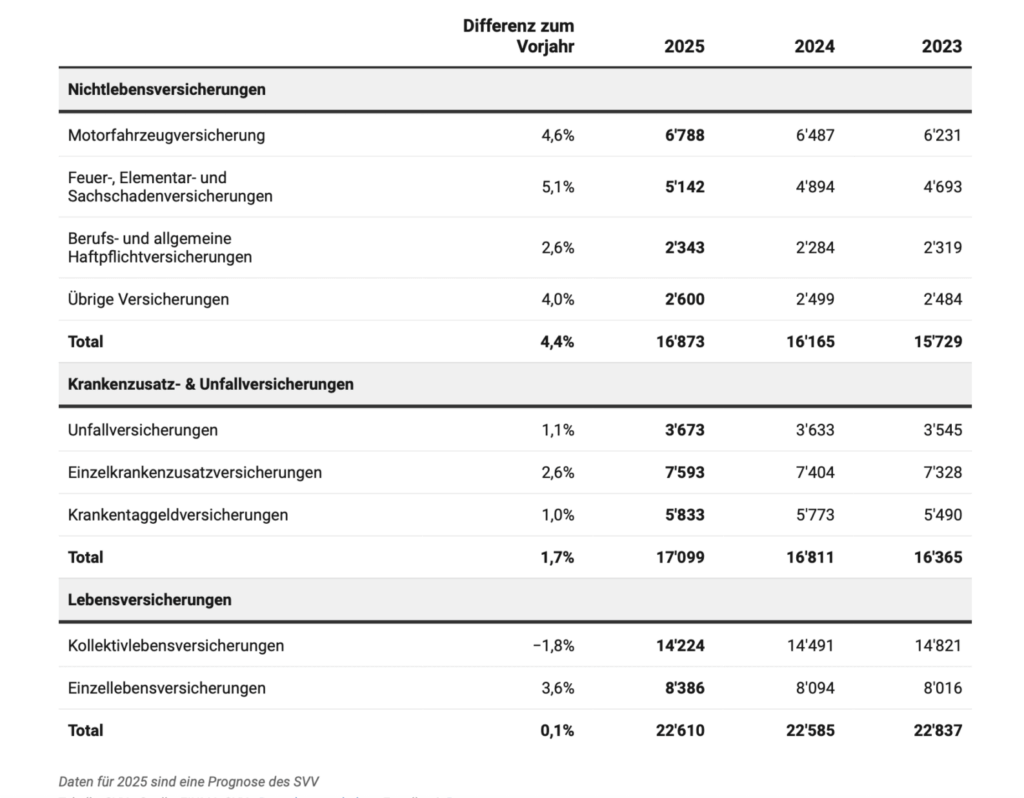

Das Beitragswachstum betrug 2025 in der Sachversicherung 4,4 Prozent auf 16,9 Milliarden Franken, wie der Schweizerische Versicherungsverband SVV an seiner Jahresmedienkonferenz am Donnerstag in Zürich bekanntgab.

Das jährliche Durchschnittswachstum betrug zwischen 2015 und 2024 nur 1,8 Prozent. Dies zeigt, wie gut das Jahr 2025 war.

Haupttreiber des Wachstums seien hohe Bau- und Reparaturkosten und dadurch steigende Versicherungssummen gewesen, hiess es zu den Entwicklungen. Aber auch die Absicherung der Cyber- und Erdbebenrisiken wuchs weiter.

Grösserer Fuhrpark

Besonders gut war das Prämienwachstum 2025 aber bei der Motorfahrzeugversicherung, das um 4,6 Prozent auf 6,8 Milliarden Franken zulegte.

Die Beiträge von Feuer und Elementarschäden stiegen um 5,1 Prozent gegenüber dem Vorjahr auf 5,1 Milliarden Franken.

Die Schweiz werde jährlich vermögender und die Versicherungssummen stiegen, erklärte SVV-Direktor Urs Arbter die Hintergründe.

Sinkende Lohnsummen

Im Kranken- und Unfallgeschäft fiel das Wachstum mit +1,7 Prozent auf 17,1 Milliarden Franken hinter den jährlichen Prämienzuwachs der Vergangenheit von 3,1 Prozent zurück.

Dabei wirke «ambulant vor stationär», was zu einem niedrigeren Prämienvolumen führe. Allerdings reduzierten sich auch die Lohnsummen, was zu schwächerem Wachstum beim Krankentaggeld führte.

Trendumkehr sichtbar

Das Lebengeschäft blieb mit +0,1 Prozent bei 22,6 Milliarden Franken allenfalls stabil.

Doch der Trend lag in den vergangenen Jahren bei -4,0 Prozent pro Jahr, weshalb der Verband sogar von einer Trendumkehr sprach.

Der Trend zur Teilautonomie dämpft zwar das Prämienvolumen im Kollektivleben.

Doch beim Einzelleben legten die Einmaleinlagen deutlich zu und selbst die totgesagte klassische Lebensversicherung sei wieder vermehrt gefragt.

Kunden zahlen weniger

Für die Rückversicherung war für 2025 erst eine Schätzung möglich.

Doch der SVV rechnet da mit einem leichten Prämienrückgang. Bekanntermassen sprudeln die Gewinne bei Rückversicherern um Swiss Re & Co., weil sie gute Finanzergebnisse und relativ wenige Schäden verzeichneten.

Dies führt zu weichen Marktphasen mit sinkenden Rückversicherungspreisen, was aber die Kundschaft, also die Erstversicherer, freut.

Mit dem Zusammenschluss von Helvetia und Baloise kann die fusionierte Gesellschaft auch mehr Risiken selber tragen, weshalb es weniger Rückversicherung braucht.

Unnötige Komplexität

Auch wenn 2026 mit dem Inferno von Crans-Montana für die Branche unglücklich angefangen hat, dürfte es für die Schweizer Assekuranz mit ihren rund 50.000 Beschäftigten weiter aufwärtsgehen.

Die Sensibilität für Cyberrisiken nehme langsam zu, erklärte SVV-Direktor Arbter als einen Punkt für Wachstum, liegt doch die Marktdurchdringung gerade mal erst bei 11 Prozent.

Auf eine Diskussion um die Sinnhaftigkeit der Trennung von Kranken- und Unfallversicherung will sich die Assekuranz wohl derzeit nicht einlassen, obwohl gerade Crans-Montana zeigt, dass durch unnötige Unterscheidung der Krankheitsursache eine unnötige Komplexität in der Schweiz besteht.

05.02.2025/kut.