Die Schweiz hat noch ein paar Dutzend Krankenversicherer. Doch eine Entwicklung führt dazu, dass es rasant weniger Krankenkassen werden.

Das Schweizer Volk hat bereits viermal entschieden, dass es keine Einheitskasse für die Grundversicherung will.

Im Jahr 1994 lehnten 77 Prozent, im Jahr 2003 rund 73 Prozent, im Jahr 2007 rund 71 Prozent und im Jahr 2014 noch 61,5 Prozent ein Staatsmonopol in der obligatorischen Krankenversicherung ab.

Berset agierte heimlich

Doch wer glaubt, dass sich die Linken, welche dieses Anliegen immer wieder vorbringen, damit zufriedengeben, wird enttäuscht.

Gerade der frühere Gesundheitsminister Alain Berset tat alles, dass das Land glaubte, es werde keine Einheitskasse geben.

Doch im Hintergrund zog er die Fäden, dass der Weg direkt zur staatlichen Monopolkasse führt.

Anreize wegnehmen

Die Rede ist vom Risikoausgleich, der einen finanziellen Ausgleich zwischen Krankenversicherern um Helsana, Swica, CSS, Concordia, Visana, Assura, Groupe Mutel, KPT, Sympany & Co. schafft, die eine unterschiedliche Risikostruktur aufweisen.

Dieser Risikoausgleich berücksichtigt Indikatoren, wie «Alter», «Geschlecht», «Aufenthalt in einem Spital oder Pflegeheim im Vorjahr» und seit neuestem auch «pharmazeutische Kostengruppen» aufgrund des Arzneimittelbezuges im Vorjahr.

Mit der ständigen Verfeinerung dieses Ausgleichsmechanismus machte es für Krankenkassen immer weniger Sinn, eine Risikoselektion bei der Kundschaft vorzunehmen.

Hohe Risiken bringen Geld

Der Risikoausgleich wurde gerade geschaffen, um dem für Krankenversicherer bestehenden Anreiz, möglichst gesunde Personen zu versichern, entgegenzuwirken.

Krankenkassen, die wenig Personen mit hohem Erkrankungsrisiko versichern, die sich also auf Junge und Gesunde konzentrieren, bezahlen Abgaben in den Risikoausgleich.

Krankenversicherer, die viele hohe Risiken versichern, erhalten Beträge aus dem Risikoausgleich gezahlt.

Umverteilung bricht ein

Wer nun die Entwicklung zum Risikoausgleich anschaut, erschrickt.

Die Gemeinsame Einrichtung KVG, die für diese Massenumlage verantwortlich zeichnet, meldete in ihrem Jahresbericht 2023, dass das Umverteilungsvolumen zum Vorjahr um 25,1 Prozent auf 1,4 Milliarden Franken eingebrochen sei.

Näheres müsse man im separaten Bericht zum Risikoausgleich nachlesen.

Und wer dann dort tatsächlich nachschaut, erhält als Begründung für den gigantischen Einbruch innerhalb nur eines Jahres.

Fusionen als Ursache

Das Nettoumverteilungsvolumen des Risikoausgleichs 2022 habe 1,8 Milliarden Franken betragen, hiess es dort im jüngsten Rapport.

Die Nettoumverteilung sei im Vergleich zum Risikoausgleich 2021 um 379 Millionen gesunken, was sich aus den Fusionen von Krankenversicherern im Jahr 2022 begründe.

Die Fusion eines Einzahlers in den Risikoausgleich mit einem Empfänger aus dem Risikoausgleich reduziere die Umverteilung zwischen den Versicherern und senke somit das Nettoumverteilungsvolumen, erklärte die Gemeinsame Einrichtung KVG.

Immer mehr Umverteilen

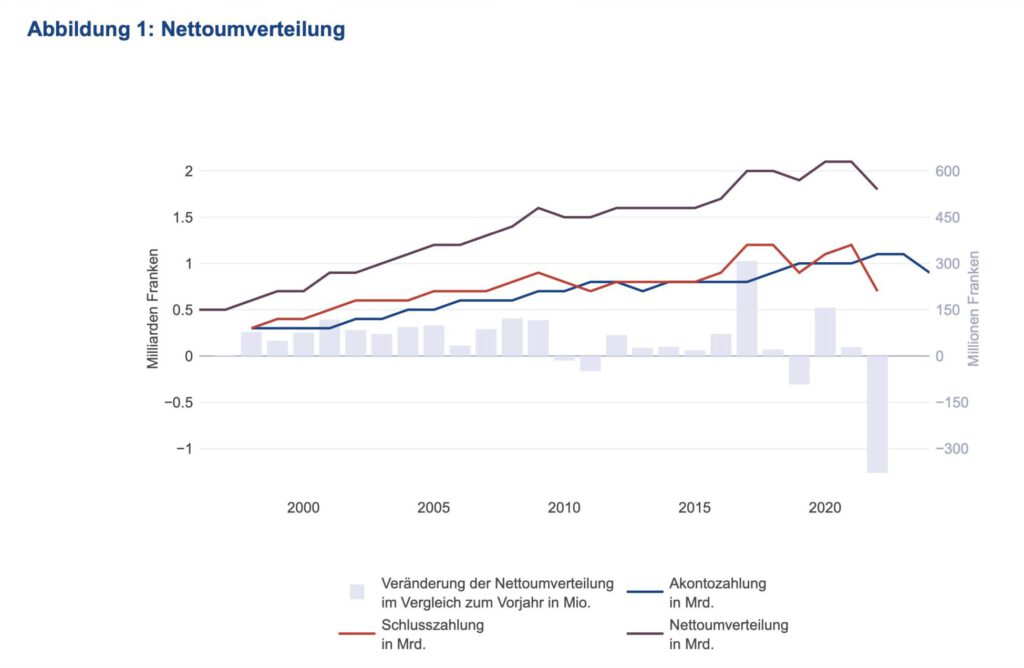

Die Entwicklungen in der oberen Grafik zur Nettoumverteilung zeigen die Massnahmen von Berset deutlich.

Der Anstieg in 2020 und 2021 basiert auf der Einführung des Umverteilungsmechanismus pharmazeutischer Kostengruppen.

Der starke Anstieg der Nettoumverteilung aus dem Risikoausgleich 2017 lässt sich grösstenteils auf die Einführung des Faktors Arzneimittelkosten zurückführen, was insbesondere Diabetiker & Co. betraf.

Irgendwann lohnen sich die unterschiedlichen Versicherten nicht mehr, weil die Differenzen in den Leistungskosten quasi «weggesteuert» werden.

Die Prämien gleichen sich dadurch auch an.

2021 erstmals mehr Empfängerkassen

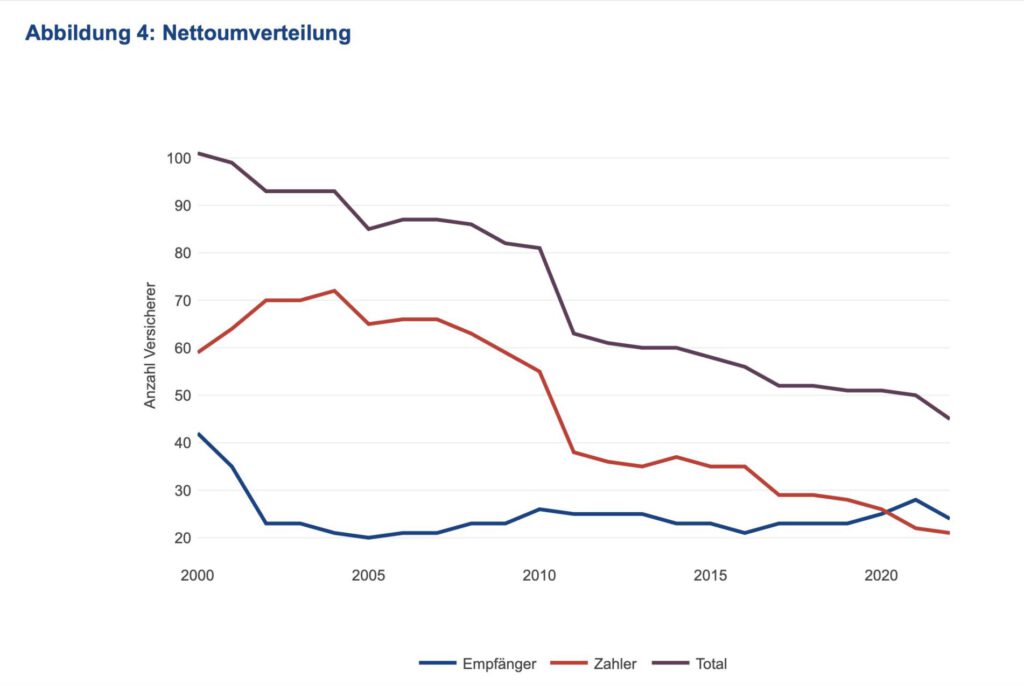

Auffällig in Abbildung mit der Nummer 4 ist der nahezu parallele Verlauf der Kurven Total und Zahler und die ungefähre Konstanz der Kurve Empfänger ab 2002.

Einhergehend mit der Verringerung des Totals an Versicherer über die Jahre fand die einseitige Konvergenz der Menge der Zahler an die Menge der Empfänger statt.

Im Jahr 2021 überstieg die Zahl der Empfänger erstmals die Zahl der Zahler. Die Mehrzahl bekommt also für ihre Risiken eine Kompensation der Gemeinschaft.

Nur noch Service als Unterschied

Der Niedergang der Zahl der Krankenkassen ist dabei offensichtlich. Innerhalb weniger Jahre sind über 50 Prozent der Krankenkassen verschwunden.

Am Ende lohnt sich die Jagd nach guten Risiken eben nicht mehr. Als Element des Wettbewerbs bleibt da nur noch guter, aber kostengünstiger Service und vielleicht etwas Kulanz.

Letztlich unterscheiden sich die Angebote am Markt der Grundversicherung dadurch aber kaum noch, denn für die Administration geben die Krankenkassen nur rund 5 Prozent der Prämieneinnahmen aus.

Der Spielraum ist also gering, was Prämienunterschiede für die Kundschaft angeht.

Die Zeit bringt Konsolidierung

Damit sind die Linken um Ex-Gesundheitsminister Berset und auch seine Nachfolgerin, SP-Bundesrätin Elisabeth Baume-Schneider, bald am Ziel.

Obwohl das Volk keine Einheitskasse will, schaffen sie die Staatskasse im Hintergrund doch.

Sie brauchen nur noch zu warten.

08.08.2024/kut.