Die Finanzmarktaufsicht nimmt nach den Banken die Assekuranz an die kurze Leine. Ein neuer Erlass zeigt aber die Unwissenheit der Beamten.

Das neueste Rundschreiben der Eidgenössischen Finanzmarktaufsicht Finma illustriert, dass die Beamten in der Berner Behörde keine Ahnung von der Materie haben.

Notfallkonzept für Engpässe

Die Behörde veröffentlichte am heutigen Donnerstag das total revidierte Finma-Rundschreiben «Liquidität – Versicherer» und passte damit Aufsichtspraxis zur Liquidität in der Assekuranz an.

Die Finma vervollständige damit ihre Aufsichtspraxis zum Liquiditätsmanagement und Liquiditätsrisikomanagement, hiess es in einer Medieninformation.

Der Regulator gliedert seine Vorgehensweise prinzipienbasiert in sechs Themenbereiche: Governance, Liquiditätsmanagement und Liquiditätsplanung, Liquiditätsreserve, Liquiditätsrisikomanagement, Liquiditätscontrolling und Liquiditätsüberwachung sowie Notfallkonzept bei Engpässen.

Beiträge vorher fällig

Wer sich jedoch mit Versicherungen auskennt, weiss, dass die Assekuranz praktisch nie in Liquiditätsschwierigkeiten kommen kann.

Das ist anders als bei Banken. Die Kunden müssen bei Versicherern nämlich die Prämien vorab zahlen, andernfalls haben sie quasi keinen Risikoschutz.

Andere Regeln federn Risiko ab

Nun könnten quasi nur zwei Fälle eintreten, wo die Liquidität eng würde.

Einerseits, falls die Kapitalanlage nur in illiquide Bereiche, wie Immobilien, angelegt würde, müssten diese bei einem Engpass der Liquidität erst verkauft werden.

Das geht aber rein regulatorisch gar nicht, weil die gleiche Finma auch Kapitalanlagevorschriften erlassen hat, die ein ausschliessliches Investieren in solche Assets verbietet.

Grossschaden als Problem

Der zweite Fall, bei dem die Liquidität eines Schweizer Versicherers eng werden könnte, wäre ein Grossereignis.

Man stelle sich vor, in Zürich startet ein Flugzeug und stürzt kurz danach ab.

Sowohl die Insassen als auch die Betroffenen am Boden wären zufällig alle Kunden desselben Lebensversicherers und dieser müsste auf einen Schlag mehrere Millionen auszahlen.

Finma ignoriert wirkliche Gefahr

Solche Ereignisse sind aber rückversichert und da kommt es auf einen guten Rückversicherer an, der sofort zahlt.

Daher müssen Erstversicherer auf eine qualitativ hochwertige Rückdeckung achten.

Doch in den neuen Liquiditätsvorschriften der Finma kommt das Wort «Rückversicherung» gar nicht vor.

Und falls ein Versicherer mit Schadenzahlungen tatsächlich in ein Liquiditätsproblem käme, würde er wahrscheinlich einfach die Auszahlungen verzögern.

Das ist zwar nicht schön, aber für die Stabilität einer Gesellschaft möglich. Die Schadenabteilung verlangt dann von einem Kunden noch irgendein Dokument und macht es zur Voraussetzung, bevor eine Auszahlung erfolgen kann.

Untergang der CS als Mahnmal

Wer nun noch sieht, wie die Finma die Verantwortung auf das Management der Gesellschaften schiebt, weiss, dass da der Untergang der Credit Suisse (CS) mit ihren Liquiditätsproblemen grüssen lässt.

«Versicherer gestalten die Liquiditätsbewirtschaftung entsprechend der Grösse, der Komplexität der Geschäftstätigkeit und der konkreten Exposition in Bezug auf Liquiditätsrisiken».

Das Oberleitungsorgan genehmige und prüfe die Strategie sowie wichtige Grundsätze im Zusammenhang mit dem Liquiditätsmanagement, schrieb die Finma weiter.

Regulator schiebt Haftung ab

«Es definiert bzw. genehmigt den generellen Risikoappetit und stellt sicher, dass die Geschäftsleitung die nötigen Vorkehrungen für die Identifikation, Beurteilung, Steuerung und Überwachung des Liquiditätsrisikos ergreift».

All das ist logisch und bedarf keiner separaten Regulierung.

Geht es aber in komplexen Konzernen schief, sagt der Regulator ohnehin wie bei der untergegangenen CS, das Firmenmanagement sei schuld.

Bewilligung der Manager

Wichtig wäre noch, dass die Personen, welche einen Versicherer führen, auch in der Lage dazu sind.

Die Finma ist zwar formal für die Eignungsprüfung des Managements zuständig.

Doch ausser Strafregisterauszüge prüft die Behörde da nicht wirklich etwas.

Wenig Branchenreaktionen

Nach rund 12 Jahren hat die Finma eine neue Regulierung hervorgebracht, die beispielsweise der Schweizerische Versicherungsverband SVV in seiner Stellungnahme für unnötig befand.

Auch Krankenkassen, die nur im Inland agieren, wundern sich über den bürokratischen Aufwand.

Viele haben aber nicht reagiert, weil Liquidität in der Assekuranz ohnehin «kein Aufreger» wert ist.

Regulator schlampt

Und wer dann noch sieht, wie sorgfältig Bern da gearbeitet hat, ist entsetzt.

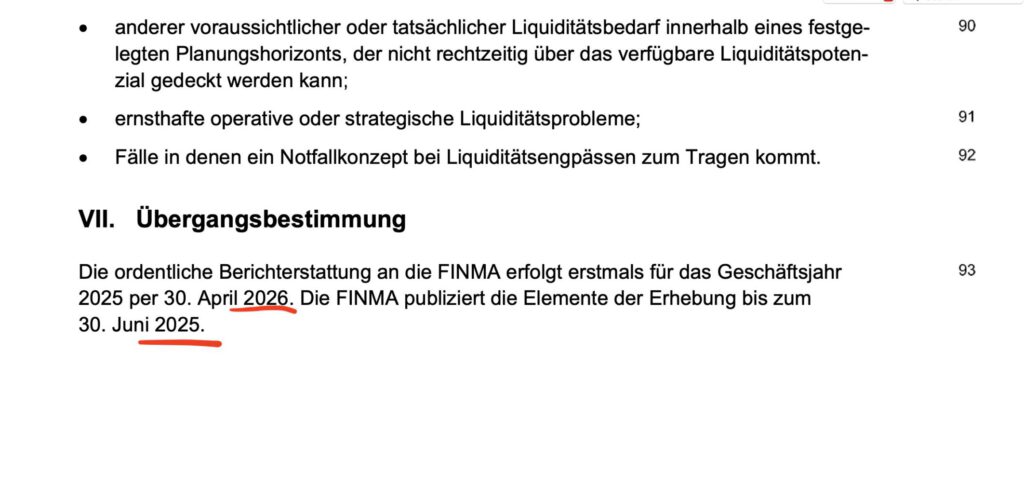

Zu den Übergangsbestimmungen hiess es, dass die ordentliche Berichterstattung an die Finma erstmals für das Geschäftsjahr 2025 per 30. April 2026 erfolgen werde.

«Die Finma publiziert die Elemente der Erhebung bis zum 30. Juni 2025», schrieb die Aufsicht jedoch.

Nicht mal die Jahreszahl scheint da korrekt.

28.11.2024/kut.