Das Bundesamt für Gesundheit bewilligte erneut viel zu niedrige Prämien bei den Krankenkassen. Doch diesmal tut es die Behörde auf eine versteckte Art.

Die Schweizerinnen und Schweizer stöhnen über ihre jährliche Erhöhung der Krankenkassenprämien.

Doch eigentlich müssten die Beiträge für die obligatorische Grundversicherung noch viel höher als die Anhebung im Jahr 2026 um 4,4 Prozent im Schnitt sein.

Starker Rückgang seit 2021

Dies geht aus der Entwicklung der Finanzkraft der Krankenkassen hervor.

Die sogenannte Solvenz, die angibt, ob ein Versicherer seine Verbindlichkeiten auf absehbare Zeit erfüllen kann, verschlechterte sich binnen weniger Jahre markant.

Die Solvenz sank von 210 Prozent im Jahr 2021 auf nur noch 120 Prozent im Jahr 2024, wie das Bundesamt für Gesundheit BAG selbst in seinen Kennzahlen zeigt.

Zu starke Tariferhöhungen vermieden

Die Entwicklung zeigt, dass die Finanzkraft stark nachlässt.

Das bedeutet aber, dass die Prämienerhöhungen in der Grundversicherung KVG viel zu moderat ausgefallen waren, weil die Krankenkassen um die Anbieter Helsana, CSS, Swica, Visana, Concordia, Assura, Sympany & Co. ihre Reserven abbauten.

Die Krankenkasse CSS kam beispielsweise schon auf einen schlechten Solvenzwert von nur 84 Prozent. Gesetzlich wären eigentlich 100 Prozent vorgeschrieben.

Hätte der Luzerner Krankenversicherer das Abschmelzen der Finanzkraft verhindern wollen, hätte er seine Prämien in der Grundversicherung viel stärker erhöhen müssen.

Weniger strenge Vorgaben

Nun war den Beamten im BAG klar, dass ein weiteres Abrutschen der Solvenz von 120 Prozent im Schnitt nicht mehr ging.

Wenn der Durchschnitt im Jahr 2025 noch näher an oder die magischen 100 Prozent herangekommen wäre oder sogar darunter gelegen hätte, wäre klar, dass es viele Krankenkassen mit Solvenzwerten unter der gesetzlichen Vorgabe gegeben hätte.

Da ersann das BAG einfach eine neue Berechnungsmethode für die Finanzkraft der Krankenkassen, wie durch ein Dokument deutlich wird, das mittlerweile auf der Webseite der Behörde aufgetaucht ist.

Die Beamten liessen demnach die Anforderungen an die Finanzstärke der Krankenversicherer um rund 15 Prozent sinken, was als Folge viel stärkere Prämienerhöhungen als die 4,4 Prozent auf 2026 vermied.

Rechtliche Vorgabe knapp erfüllt

So kamen im Jahr 2025 viele Krankenkassen gerade noch knapp auf die geforderte Solvenzquote von 100 Prozent.

Assura lag etwa bloss bei 102 Prozent, Aquilana kam nur auf 105 Prozent. Steffisburg erreichte 106 Prozent, Avenir 107 Prozent, EGK 113 Prozent, Vallée d’Entremont nur 102 Prozent und KPT wies nur 108 Prozent aus.

Klar wird durch die Aufweichungen der Anforderungen, dass es wohl bei einigen Gesellschaften, wie bei der Krankenkasse KluG, erneut nicht gereicht hätte, die gesetzlichen Vorgaben von 100 Prozent zu erfüllen.

KluG lag selbst mit den «Nachhilfen» des BAG bloss bei 69 Prozent an Solvabilität.

Durchschnitt legt wieder zu

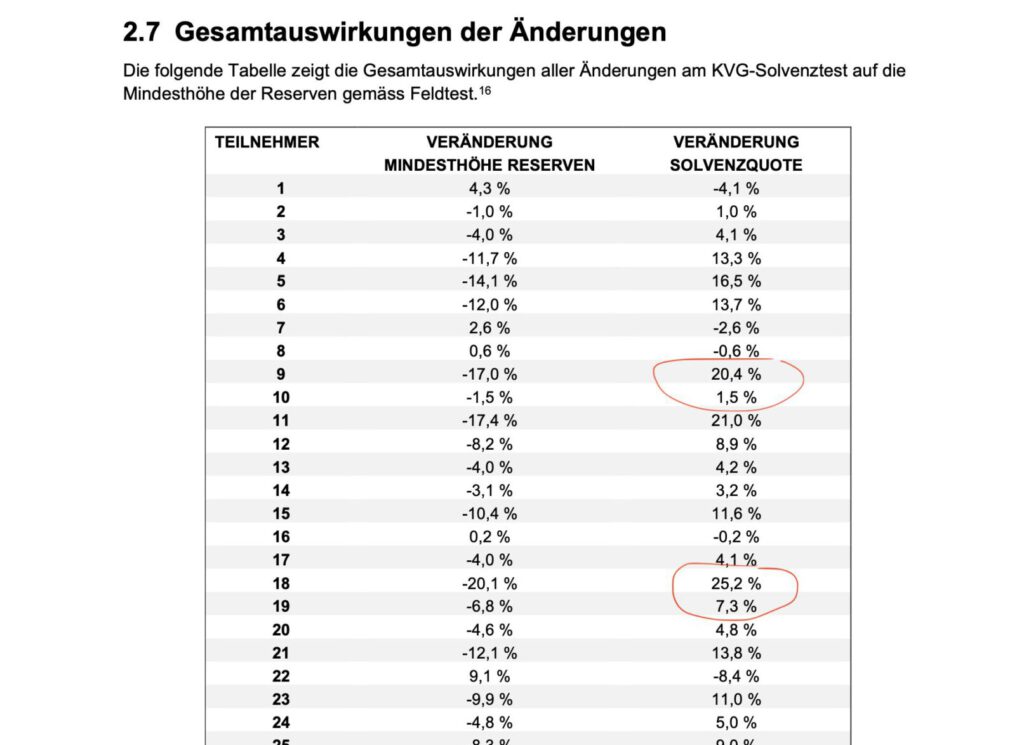

Die Absenkung der Annahmen im KVG-Bereich unter der SP-Gesundheitsministerin Elisabeth Baume-Schneider führte teils zu 25 Prozent an Verbesserung der Solvenz, wie aus einer Simulation des BAG hervorgeht.

Oh Wunder, die Finanzkraft der Branche verbesserte sich auf dem Papier nach den Einbrüchen der Vergangenheit auf 147 Prozent.

Je nach Annahmen und jeweiligem Kundenbestand sowie in Abhängigkeit der Reservesituation wirkt die «Unterstützung» des BAG solvenzsteigernd.

Damit verhinderte die Aufsichtsbehörde erneut höhere Krankenkassenprämien.

KluG als Mahnmal

Dabei wird allerdings auch klar, dass die Krankenkassen mittlerweile auf eine schwierige Situation zusteuern.

Denn sinkt die Fähigkeit, künftige Verbindlichkeiten zu erfüllen, kann dies auch schiefgehen. Dies wurde bei der kleinen Krankenkasse KluG klar, wie muula.ch berichtete.

Diese wies teils nur noch eine Finanzkraft von 24 Prozent auf und das BAG verhängte unterjährige Prämienerhöhungen.

Doch die waren auch viel zu niedrig, weil sich die Beamten wohl das eigene Versagen bei den ursprünglich bewilligten Tarifen nicht eingestehen wollten.

Die KluG wurde letztlich insolvent. Das passiert eben, wenn die Solvenz von Versicherern sehenden Auges immer knapper berechnet wird.

12.11.2025/kut.