Der Schweizer Immobilienmarkt läuft heiss und Wohneigentum ist für viele kaum noch erreichbar. Die Hauptschuld daran trägt aber nur eine Institution.

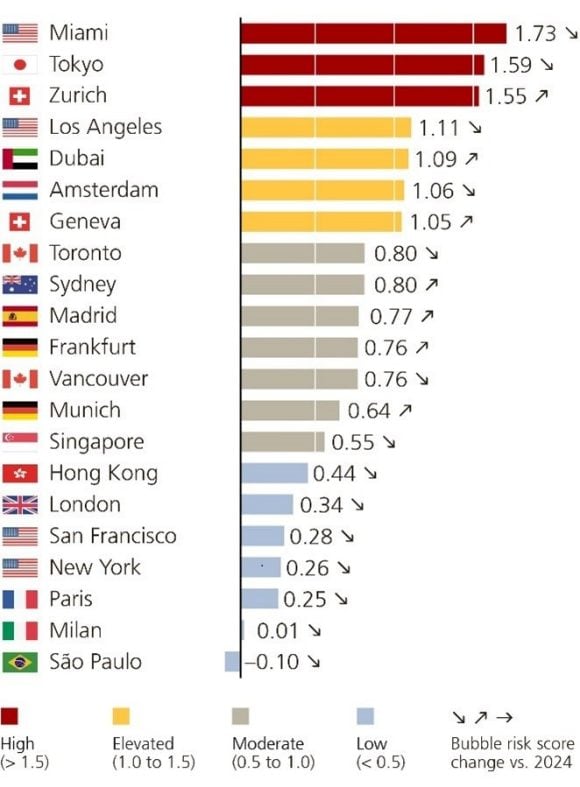

Miami, Tokio und Zürich lauteten die Metropolen mit heissgelaufenen Immobilienmärkten im Jahr 2024.

Miami, Tokio und Zürich lauten 2025 noch immer die Orte mit den höchsten Risiken für eine Immobilienblase – doch mit einem wesentlichen Unterschied.

Diskrepanz steigt

In diesem Jahr sanken die Risiken für Miami und Tokio laut dem Immobilienbubble-Index der Grossbank UBS.

In Zürich legte der Wert dagegen zu.

Marktungleichgewichte entspannten sich in Miami und Tokio, hiess es zu den USA und Japan.

Doch an kritischen Punkten für die Immobilienmärkte stiegen in den vergangenen 5 Jahren die inflationsadjustierten Hauspreise im Schnitt rund 25 Prozent, während die Mietpreise nur um 10 Prozent und die Einkommen bloss um 5 Prozent zulegten.

Metropolen mit geringem Risiko für eine Immobilienblase verzeichneten lediglich einen Preisanstieg bei Häusern um 5 Prozent, während die Mieten und Einkommen gar nicht zulegten.

Preiseinbrüche in Hongkong und Paris

Historisch seien steigende Knappheiten am Immobilienmarkt sowie die Ausweitung des Gaps zwischen Hauspreisen und Mieten stets Warnsignale für Krisen gewesen, warnten die Finanzexperten der UBS.

In Miami legten die realen Hauspreise in den vergangenen 5 Jahren um horrende 50 Prozent zu. In Tokio und Zürich stiegen die Preise dagegen auch um 35 beziehungsweise um 25 Prozent.

Zum Vergleich gab die UBS die Entwicklungen im gleichen Zeitraum von Hongkong und Paris an. Denn dort brachen sie je um über 20 Prozent ein.

Auch in London oder München gingen die Preise zweistellig zurück.

Jahrzehntelanges Arbeiten

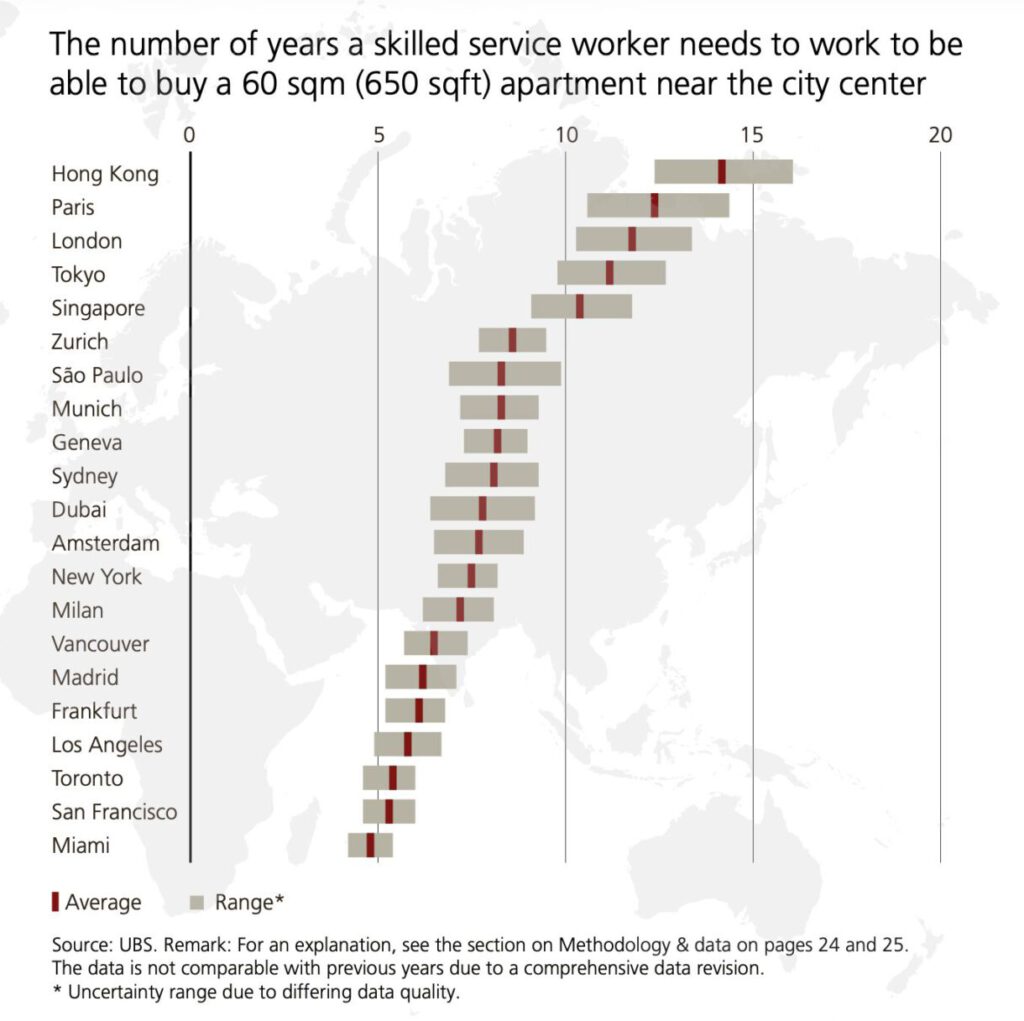

Wie unterschiedlich die Lage an den einzelnen Immobilienmärkten ist, verdeutlicht eine Kennzahl.

Wie viele Jahre muss ein Facharbeiter schaffen, um sich das günstigste Appartement mit 60 Quadratmetern kaufen zu können?

In Miami geht das schon nach 5 Jahren.

In Tokio und Zürich müssen Fachkräfte dafür allerdings fast 12 beziehungsweise 9 Jahre arbeiten.

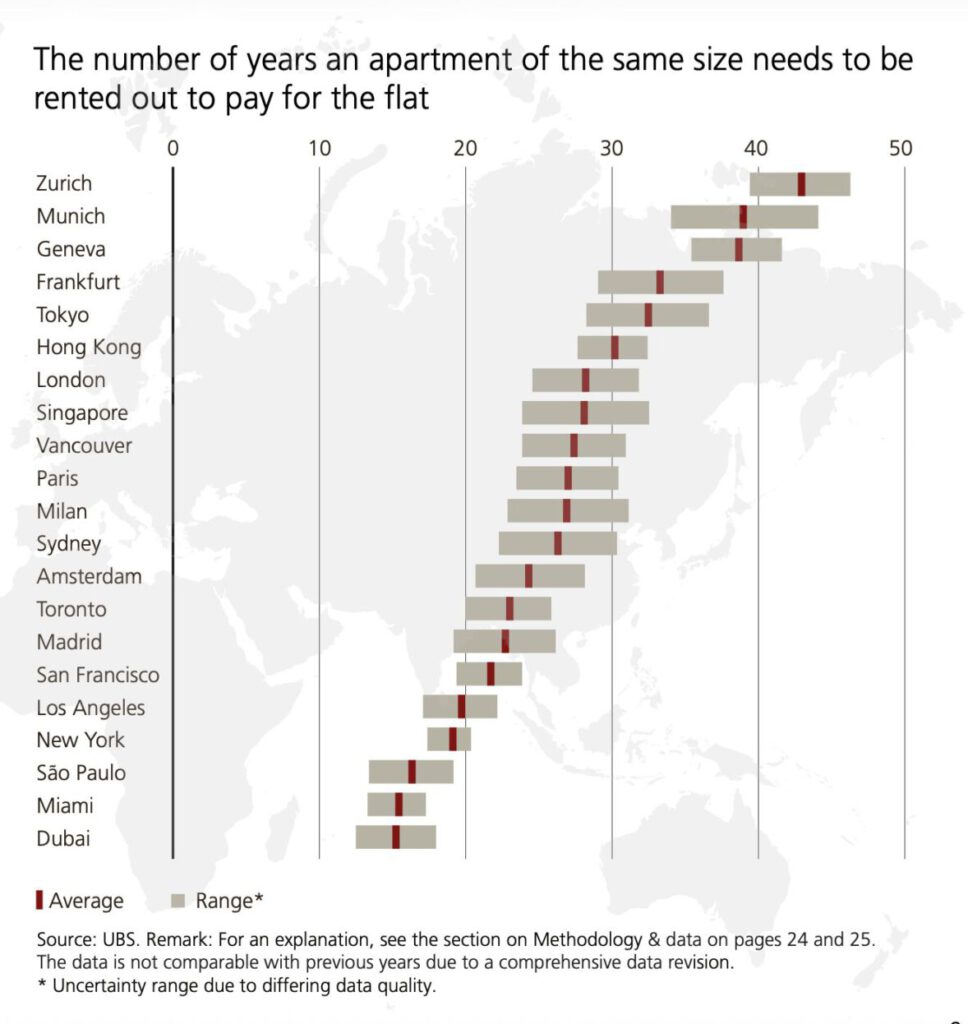

Jahrzehntelanges Mietzahlen

Doch noch bei einer anderen Kennzahl unterscheiden sich die Hotspots für Immobilienblasen.

Der Kaufpreis ins Verhältnis zu den Mieten gesetzt (Price-to-Rent Multiples) zeigt, wie viele Jahre eine Miete ununterbrochen gezahlt werden muss, um den Kaufpreis wieder einzuspielen.

Zürich liegt mit 43 Jahren an der Spitze des Rankings. Genf mit rund 38 Jahren ist auf Platz 3 und Tokio mit 30 Jahren auf Rang 5.

Doch in Miami liegt der Wert nur bei rund 15 Jahren.

Interessenten in Miami haben also im Vergleich zum Schweizer Immobilienmarkt viel bessere Chancen, weil sowohl die Löhne als auch die Mieten rascher reichen, um die eigenen vier Wände zu realisieren.

Anheizen der Nachfrage

Als Hauptschuldige für das Anheizen der Schweizer Immobilienblase sehen die UBS-Experten in ihrem Gesamtreport die Schweizerische Nationalbank SNB, denn sie senkte Anfang des Jahres 2025 ihren Leitzins erneut auf null und heizte damit die Nachfrage erneut stark an.

In Zürich sind die realen Hauspreise innerhalb einer Dekade um über 60 Prozent gestiegen – doppelt so viel wie die Mieten und fünfmal mehr als die Einkommen im gleichen Zeitraum.

Zusammenbrauen von Risiken

Die Stabilität des Immobilienmarkts hänge dabei an weiter niedrigen Finanzierungskosten sowie robustem Wirtschaftswachstum, hiess es kritisch von der UBS.

In den USA hält die Zentralbank die Leitzinsen hoch und in Japan steigen sie.

Solange Zürich also ein Hotspot für Technologiefirmen und für Anbieter im Bereich Künstlicher Intelligenz KI bleibt, dürfte der Markt nicht zusammenbrechen.

Die Tiefzinspolitik der Schweiz und die Attraktivität des Schweizerfrankens spart Privaten und Unternehmen viel Zins, wie muula.ch unlängst über die 33 Milliarden Franken an Einsparungen pro Jahr berichtete.

Doch dies führt am Immobilienmarkt zu einer gigantischen Blase – bis sie mit lautem Knall zerplatzt.

25.10.2025/kut.