Der Abgesang auf die USA und den Dollar als Leitwährung der Welt wird lauter. Eine Analyse zeigt die Hintergründe zu den Bewegungen an den Finanzmärkten.

Derzeit macht immer wieder das Wort «Kapitalflucht» aus den USA die Runde.

Eine Ablösung der Leitwährung Dollar kommt meist noch als Erzählung hinzu.

Ende als «Sicherer Hafen»?

Doch während der Abgesang auf den Dollar als weltweite Hauptwährung völlig unsinnig ist, wie muula.ch bereits berichtete, widmete sich eine neue Analyse dem Argument eines Endes der Sonderstellung von den USA, die von zahlreichen Marktteilnehmern im ersten Halbjahr dieses Jahres beobachtet worden sein soll.

Die US-Aktienmärkte schnitten nämlich schwächer ab als ihre europäischen Pendants und auch der Dollar wertete gegenüber dem Schweizerfranken sowie dem Euro kräftig ab.

Marktteilnehmer vermuteten daher eine «Kapitalflucht» aus den USA und das Ende des Status der Vereinigten Staaten als «Sicherer Hafen» unter US-Präsident Donald Trump in Zeiten hoher wirtschafts- und handelspolitischer Unsicherheit.

Nichts Ungewöhnliches

Allerdings liessen sich sowohl bei Direktinvestitionen, Portfolioinvestitionen als auch bei sonstigen Investitionen keine Anhaltspunkte für einen Vertrauensverlust von den USA feststellen, teilte Deutsche Bank Reseach in einer neuen Untersuchung mit.

Zwar verlangsamten sich die Zuflüsse in die USA in den Bereichen Direktinvestitionen, Portfolioinvestitionen und sonstige Investitionen, was hauptsächlich Bankkredite sind.

Aber das Ausmass sei im längerfristigen Vergleich nicht unüblich und auch nicht der Hauptgrund für die Divergenz der Vermögenspreise, hiess es weiter.

Direktinvestitionen sind langfristig

Im Gegensatz zur öffentlichen Wahrnehmung hätten Investoren im ersten Halbjahr 2025 nicht von den USA nach Europa umgeschichtet.

Die neuen Direktinvestitionen etwa allein aus der EU in den USA beliefen sich im ersten Quartal auf 92 Milliarden Euro und übertrafen die Investitionen in der entgegengesetzten Richtung bei Weitem, was zu einem erheblichen Nettokapitalfluss von 74 Milliarden Euro von Europa in die USA führte, erklärten die DB-Research-Spezialisten.

Ausländische Direktinvestitionen stellen langfristige Kapitalanlagen dar und sind von Natur aus volatil, da sie manchmal nur von wenigen grossen Transaktionen und deren Zeitpunkt abhängen.

Direktinvestitionen neigten daher nicht dazu, schnell auf wirtschaftliche Veränderungen zu reagieren, da es sich um einen bedeutenden Entscheid handele, der nur schwer revidierbar sei.

Alle Kategorien untersucht

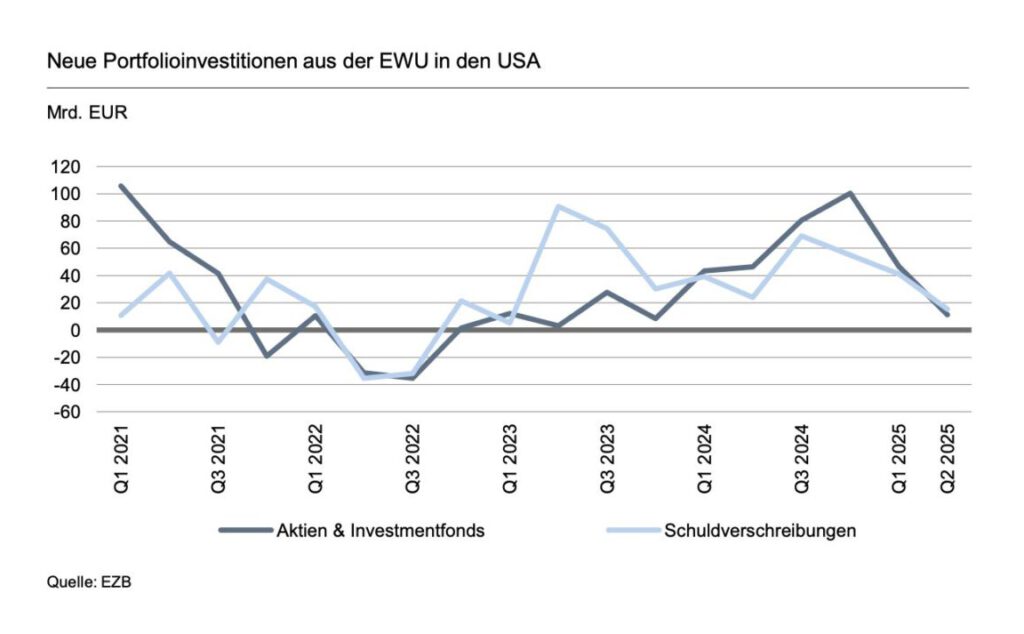

Die zweite grosse Komponente der grenzüberschreitenden Kapitalbewegungen, die Portfolioinvestitionen, sollte wesentlich schneller auf geopolitische Veränderungen reagieren.

Doch auch da sei nichts Ungewöhnliches festzustellen gewesen, befanden die deutschen Banker.

Da es in den vergangenen Monaten also weder bei Direktinvestitionen noch bei Portfolioinvestitionen zu einer spürbaren Kapitalverlagerung von den USA nach Europa kam, stelle sich die Frage nach den sonstigen Investitionen, die Handelskredite und Darlehen sowie Bargeld umfassen.

Falsche Annahmen bei Zinspolitik

Doch auch dort lagen die Bewegungen mehr oder weniger im Rahmen der Vergangenheit.

Allerdings seien in einem Bereich schon etwas höhere Bewegungen an den Finanzmärkten beobachtet worden, hiess es von Deutsche Bank Research.

Anfang des Jahres gingen nämlich viele Analysten davon aus, dass die US-Notenbank Federal Reserve Bank Fed den Leitzins längerfristig höher halten und das ganze Jahr 2025 unverändert lassen würde, während die Schweizerische Nationalbank SNB und die Europäische Zentralbank EZB ihre Zinssenkungen fortsetzen würden.

Später im Frühjahr und Sommer entwickelte sich aus dieser erwarteten Divergenz jedoch eine moderate Konvergenz.

Die schrumpfende Zinsdifferenz habe da wahrscheinlich zu einer pro-europäischen Stimmung beigetragen und sich ebenfalls auf die Wechselkurse ausgewirkt, erklärte die Deutsche Bank weiter.

Hedging sorgte für Bewegung

Dieser geldpolitische Aspekt dürfte jedoch erst in jüngerer Zeit eine Rolle gespielt haben, nachdem das Auseinanderlaufen der Aktien- und Devisenmärkte zum Grossteil bereits stattgefunden hatte.

Zuvor dürfte vielmehr ein anderer Faktor die Märkte bewegt haben, wenn auch nicht die Kapitalflüsse. Es ist die Absicherung von Forderungen in Dollar.

Trotz der anfänglichen Marktunsicherheit, die durch den deutlichen Kurswechsel in der US-Handelspolitik Anfang April 2025 ausgelöst wurde, verkauften Nicht-US-Investoren, hauptsächlich Asiaten, die von ihnen gehaltenen Dollar-Wertpapiere nämlich nicht.

Zugrundeliegende Investments behalten

Stattdessen versuchten sie in erster Linie, das Währungsrisiko durch nachträgliche Devisenswaps und Terminkontrakte abzusichern.

Diese Absicherungsgeschäfte setzten jedoch den Dollarkurs unter Druck.

Dies geschah allerdings, ohne dass dies an einem grundsätzlich geringeren Vertrauen in Dollar-Vermögenswerte oder einem Bedeutungsverlust des Dollars auf den internationalen Finanzmärkten gelegen hätte, so das Fazit der Deutschen Bank.

Die Investoren behielten die US-Vermögenswerte mit einem Hedging ihrer Dollar-Forderungen ja letztlich. Und am heutigen Montag zeichnet sich auch ein Ende des «US-Shutdowns», also der Haushaltsperre, ab, was den USA weiteren Auftrieb geben dürfte.

Der Abgesang auf die USA und den Dollar ist also alles Quatsch – die Vereinigten Staaten waren und sind ein Fels in der Brandung.

10.11.2025/kut.