Die Entwicklung der Schweizer Versicherungsbranche ist nicht rosig. Neben Swiss Re gerät aber auch die Finanzmarktaufsicht Finma in schlechtes Licht.

Ein Report der Eidgenössischen Finanzmarktaufsicht Finma sorgt derzeit vielerorts für Gesprächsstoff.

Es geht um den Schweizer Versicherungsmarkt im Jahr 2024, den der Regulator just am gestrigen Mittwoch publizierte, obwohl mit Swiss Life und der Helvetia-Gruppe zwei grosse Versicherer ihre Halbjahreszahlen bekanntgaben.

Verwirrung mit IFRS

Der Bericht der Finma beruht allerdings auf Zahlen statutarischer Basis, wobei Wertveränderungen bei Aktiven und Passiven in der Regel nicht den Marktwertanpassungen entsprechen.

Doch diese Sicht der Dinge geben die Konzerne mit ihren IFRS-Betrachtungen an, was am selben Tag zu Verwirrung führen kann.

Einzelabschlüsse entscheidend

Der unbeholfene Publikationszeitpunkt des Reports zur Schweizer Assekuranz ist aber nicht der einzige Punkt des Anstosses.

Wie unbeholfen die Aufsichtsbehörde agiert, zeigen Tabellen und Grafiken, die einmal die Zeitentwicklung von links nach rechts und dann von rechts nach links abbilden.

Entgegen dem vorherrschenden Eindruck, dass es in der Assekuranz derzeit sehr gut läuft, gibt der Bericht über den Schweizer Versicherungsmarkt 2024 auf Basis der Einzelabschlüsse auch ein völlig anderes Bild.

Lebensgeschäft sehr profitabel

So brachen die Gewinne der Gesellschaften um 24 Prozent auf 10,4 Milliarden Franken ein.

Die Rückversicherer vermeldeten dabei einen Einbruch der aggregierten Jahresergebnisse um rund 70 Prozent auf 1,7 Milliarden Franken.

Lebensversicherungsgesellschaften konnten ihre Gewinne dagegen um 22 Prozent auf 1,6 Milliarden Franken erhöhen.

Die Sachversicherer rapportierten eine Zunahme ihrer aggregierten Jahresgewinne immerhin noch um 3 Prozent auf 7,1 Milliarden Franken.

Sprudelnde Kapitalerträge

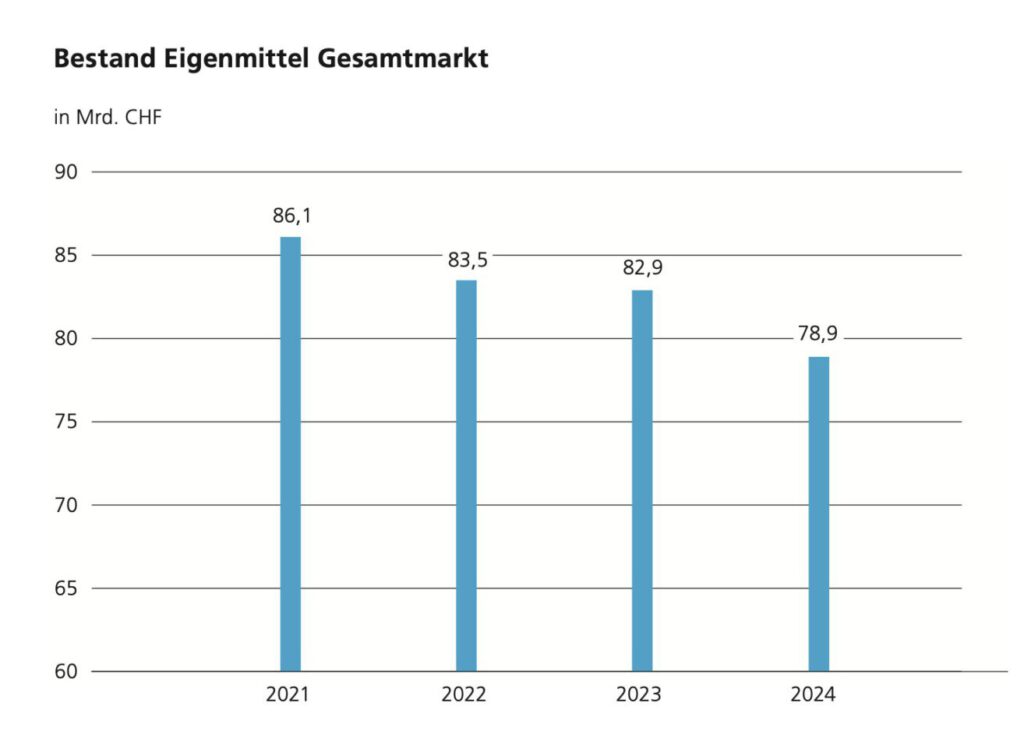

Die aggregierten Eigenmittel der Schweizer Versicherungsunternehmen sanken dabei um rund 5 Prozent auf 79 Milliarden Franken.

Der Rückwärtstrend der vergangenen Jahre erstaunt dabei, weil die Kapitalerträge wieder deutlich sprudeln, zuletzt mit einem Plus der Anlagerendite von 0,42 Prozentpunkten auf 3,37 Prozent.

Auch der Solvenztest laut Finma-SST gab um 8 Prozentpunkte auf 246 Prozent nach, was zeigt, dass die Finanzkraft der helvetischen Assekuranz insgesamt schwächer wird.

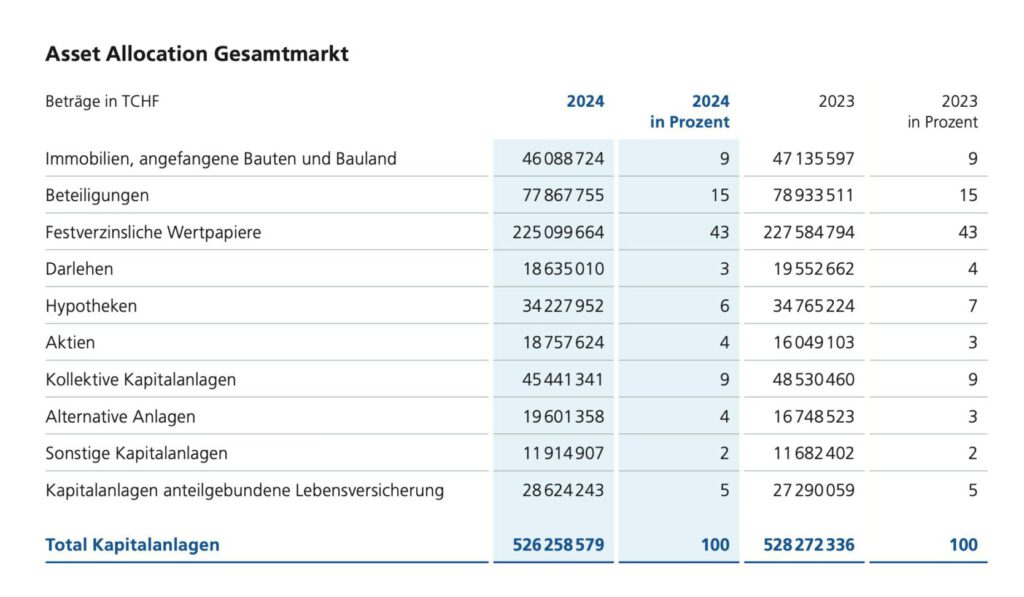

Die Kapitalanlagen haben sich dabei nicht einmal stark geändert – lediglich ein Prozentpunkt mehr bei Alternativen Anlagen weist der Regulator mehr aus zulasten von Darlehen und Hypotheken.

Steigende Marktkonzentration

In den einzelnen Versicherungssparten fällt auf, dass die Eigenkapitalbasis bei Lebensversicherern innerhalb eines Jahres um 0,9 Milliarden Franken sank.

Das Verhältnis der Eigenmittel zu den versicherungstechnischen Verbindlichkeiten verringerte sich erneut auf nun 4,1 Prozent. Noch 2019 habe dieses Verhältnis über 5 Prozent betragen und seitdem sei ein kontinuierlicher Rückgang zu beobachten, so die Finma.

Die Solvenz der Sachversicherer ging 2024 um 8 Prozentpunkte gegenüber dem Vorjahr zurück. Dabei stiegen die Prämien stark, allerdings wuchs auch das Schadenniveau.

Die drei grössten Versicherungsunternehmen um Axa, Mobiliar und Zurich Insurance teilten sich neu mehr als die Hälfte des Marktes, was die Konzentrationsrisiken verdeutlicht.

Swiss Re mit Verlust

Die SST-Solvenzratio der Rückversicherungsgesellschaften brach laut der Finma um 28 Prozentpunkte auf 235 Prozent ein.

Die Bruttoprämien der Schweizer Rückversicherer stiegen zwar um 12,6 Prozent auf 60 Milliarden Franken deutlich.

Doch die Schadenquote verschlechterte sich um 5 Prozentpunkte auf 65,3 Prozent und das Kapitalanlageergebnis ging um 7 Prozent auf 3,3 Milliarden Franken zurück.

Dabei sei die Swiss Re gleich mehrmals auffällig gewesen und zwar sowohl beim Wachstum der Bruttoprämien durch grosse Einzeltransaktionen in der Lebensrückversicherung als auch bei der Entwicklung des Jahresgewinns sowie der Eigenmittel.

Im Vergleich zum Vorjahr brach 2024 das Swiss-Re-Jahresergebnis auf statutarischer Basis von 3,8 Milliarden Franken auf einen Verlust von 590 Millionen Franken ein und die Eigenmittel sanken um rund 12 Prozent.

Unterschiedliche Sicht

Das Auseinanderklaffen der Schweizer Entwicklungen zu den IFRS-Konzernabschlüssen dürfte dabei noch genauso weiter zu reden geben, wie die unbeholfene Arbeitsweise des Schweizer Regulators Finma.

Pleite gehen Schweizer Firmen aber wohlgemerkt nach Obligationenrecht und nicht nach IFRS.

Und der Finanzmarktregulator schiebt dann – wie beim Untergang der Credit Suisse – die Schuld weit von sich.

04.09.2025/kut.