Die Erlöse der Raiffeisen-Gruppe sinken und die Kosten steigen. Das ist aber nicht die einzige Fehlkonstellation bei der zweitgrössten Bankengruppe.

Bei der Raiffeisen-Gruppe ist der Gewinn abermals eingebrochen.

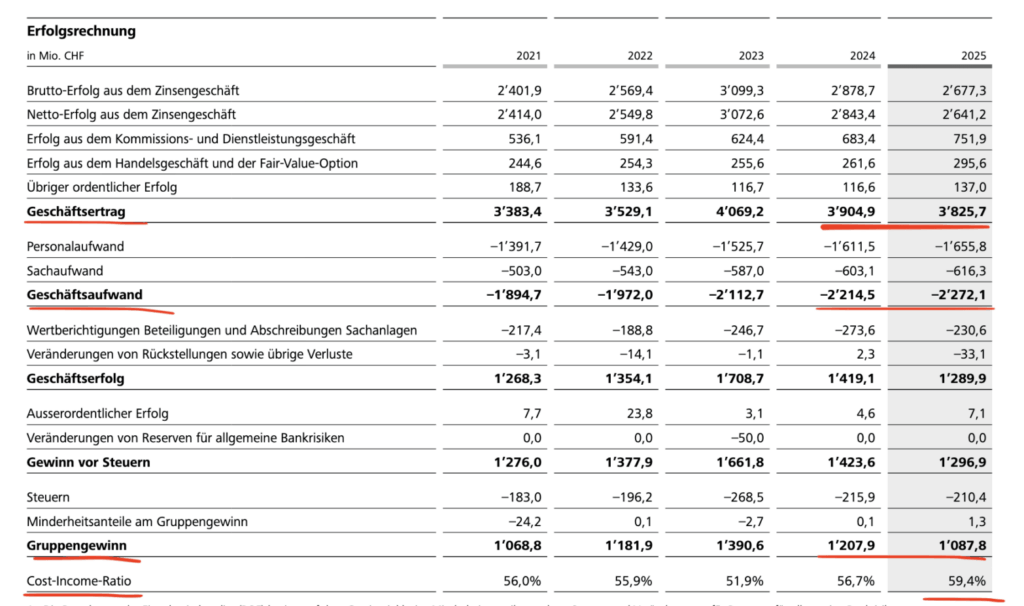

Das Konzernergebnis sank 2025 um fast 10 Prozent auf 1,09 Milliarden Franken, wie das aus vielen Einzeleinheiten bestehende Geldhaus am Mittwoch bekanntgab.

Deutlicher Personalaufbau

Damit setzte sich die Talfahrt fort. Im Jahr 2024 betrug der Gewinneinbruch bereits über 13 Prozent, wie muula.ch berichtete.

Als Hauptgrund für die Entwicklung gibt Raiffeisen das sinkende Zinsgeschäft an.

Das ist allerdings nur die halbe Wahrheit, denn den sinkenden Erträgen stehen auch deutlich höhere Kosten gegenüber. So stellte die Raiffeisen-Gruppe im Zeitalter von Künstlicher Intelligenz & Co. massenhaft Personal ein.

Der Personalaufwand legte mit rund 252 Vollzeitstellen mehr um 2,8 Prozent auf 1,7 Milliarden Franken zu. Der Sachaufwand stieg zudem um 2,2 Prozent auf 620 Millionen Franken.

Die Erlöse sanken im abgelaufenen Geschäftsjahr um 2 Prozent auf 3,8 Milliarden Franken, und da müsste es eigentlich mit den Kosten auch nach unten gehen.

Das Ertrags-Kosten-Verhältnis verschlechterte sich um 2,7 Prozentpunkte auf 59,4 Prozent.

Minimale Eigenkapitalrendite

Im Mehrjahresvergleich ist das grottenschlecht. Im Jahr 2023 war die Raiffeisen-Gruppe fast 10 Prozentpunkte besser als jetzt.

Für die Negativentwicklungen machen die Verantwortlichen um CEO Gabriel Brenna auch Aktivitäten im Jubiläumsjahr sowie Projekte verantwortlich.

Die Eigenkapitalrendite sank um fast einen Prozentpunkt auf magere 5,3 Prozent. Andere Geldhäuser kommen da beispielsweise auf über 20 bis 25 Prozent.

Ausradieren der Eigenmittel

Doch neben alldem steuert die Raiffeisen-Gruppe, immerhin die zweitgrösste Bankengruppe der Schweiz, auf ein weiteres Problem zu und das heisst Krise am Immobilienmarkt.

Die Hypothekarforderungen seien um 4,6 Prozent beziehungsweise um 10,2 auf 230,9 Milliarden Franken gewachsen. Das sind gigantische Summen.

Wenn der Immobilienmarkt nur 10 Prozent davon korrigieren müsste, hätte Raiffeisen ein 24-Milliarden-Franken-Problem.

Das aktuelle Eigenkapital wäre dann fast vollständig ausgelöscht.

Ausweitung der Risiken

Der Marktanteil von Raiffeisen im Hypothekargeschäft sei mittlerweile auf 18,4 Prozent gestiegen.

Ein Fünftel aller Probleme des Schweizer Immobilienmarktes träfen also Raiffeisen. Vor einigen Jahren lag der Marktanteil noch bei 17,6 Prozent.

Die Ausweitung der Risiken ist also gigantisch.

Neue Strategie bis Jahresende

Raiffeisen blickt dennoch zuversichtlich auf das Jahr 2026.

Bis Ende Jahr will CEO Brenna eine neue Strategie präsentieren. Das ist eine Verspätung von einem Jahr zum ursprünglichen Plan, wie muula.ch berichtete.

Verwaltungsratspräsident Thomas Müller verlässt die Raiffeisen-Gruppe ohnehin per Mitte Jahr nach einer 10-monatigen Ankündigung des Rücktritts.

Die Genossen müssen bei der neuen Strategie also genau hinschauen, denn sinkende Erträge, steigende Kosten und eine Ausweitung der Risiken im Hypothekenbereich gehen auf Dauer nicht.

11.03.2026/kut.