Die Basler Kantonalbank BKB hat eine neue Firmenstrategie präsentiert. Wie unambitioniert das Unterfangen in Basel ist, zeigen nun die Luzerner.

Betroffene Hunde bellen, lautet eine alte Redewendung.

Personen, die sich angegriffen oder kritisiert fühlen, beschweren sich am lautesten.

Zahlen statt Worte

Genauso lässt sich das Verhalten von Regula Berger, CEO der Basler Kantonalbank BKB, einordnen. Sie tingelt derzeit von einem Medium zum nächsten, um ihre neue Firmenstrategie zu verteidigen.

Doch die «Strategie 2026+» der BKB ist alles andere als ambitioniert.

Dies zeigt die Luzerner Kantonalbank LUKB am heutigen Donnerstag mit zahlreichen Kennzahlen eindrücklich und braucht keine unprofessionellen Verteidigungsinterviews.

Vergleichbare Grösse

Von einer Staatsbank dürfen die Bürger beispielsweise erwarten, dass sie ihre Dienstleistungen so kostengünstig wie möglich erbringt.

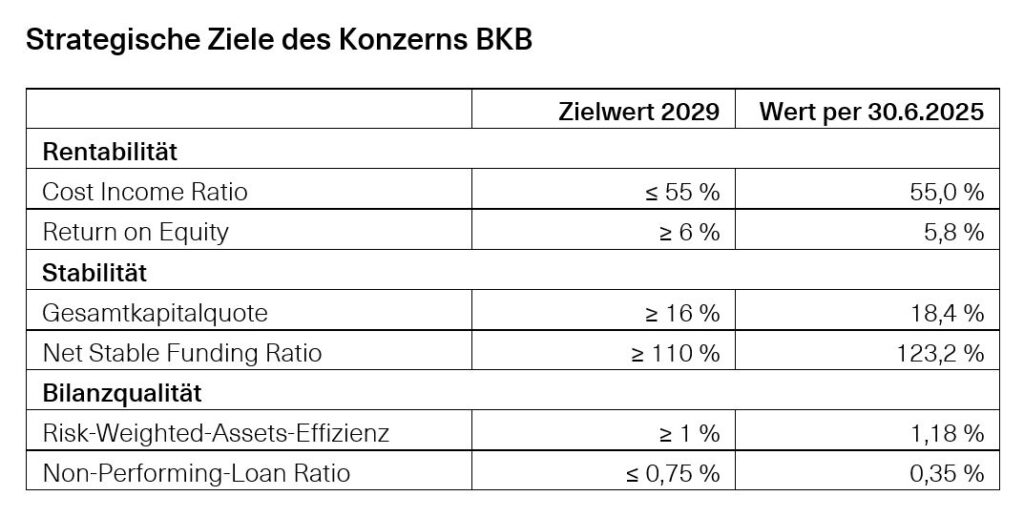

Die BKB strebt in ihrer neuen Strategie ein Kosten-Ertrags-Verhältnis von weniger als 55 Prozent an, wie es auch schon derzeit ist.

Die LUKB will trotz des Ausbaus ihrer Tätigkeiten im zinsunabhängigen Geschäft und zunehmender IT-Anforderungen hohen Wert auf Kosteneffizienz legen.

Das Kosten-Ertrags-Verhältnis solle weiterhin unter 50 Prozent liegen, teilte die Luzerner Kantonalbank zur Ambition weiter mit.

Im Jahr 2024 kam das Zentralschweizer Geldhaus wohlgemerkt schon auf einen hervorragenden Wert von 46,1 Prozent.

BKB-CEO Berger dürfte da wohl vor Neid erblassen, zumal die Banken mit rund 1400 Mitarbeitern ähnlich gross sind. Doch nur schon zwei Rechtsträger um Stammhaus und selbständiger Neobank sind eben teuer.

Grössere Sicherheitspuffer

Die Risiken spielen bei staatlichen Kreditinstituten für die Bürger eine wichtige Rolle. Da sollten Staatsbanken also besonders viel Kapital vorhalten, damit sie den Steuerzahlern möglichst nicht zur Last fallen.

In Luzern soll die Gesamtkapitalquote konstant über 19 Prozent liegen, hiess es von der LUKB.

Die Basler nehmen sich in ihrer Strategie klar weniger ambitioniert nur eine Gesamtkapitalquote von grösser oder gleich 16 Prozent vor.

Fokus besser als ganzer Bauchladen

Die regionale Argumentation der BKB ist auch mehr PR, als strategisch seinen Sinn ergibt.

Sowohl das Mutterhaus der Staatsbank als auch die Tochtergesellschaft Bank Cler mit der Neobanking-App «Zak» seien gut im Markt mit physischer Präsenz in allen Sprachregionen positioniert und das Stammhaus sei eine der wichtigsten Universalbanken der Schweiz, hiess es aus Basel.

Doch lieber fokussiert sich ein Staatsunternehmen, wie die LUKB eindrücklich verdeutlicht.

«Bis 2030 zählt die LUKB zu den fünf führenden Universalbanken der Schweiz», hiess es auch zur Firmenstrategie.

Das Geldhaus beabsichtige, ihre Marktführerschaft im strukturell wachsenden Wirtschafts- und Lebensraum Luzern zu stärken und sich mit ihren Kompetenzen in der ganzen Schweiz punktuell als Spezialistin zu positionieren.

Die LUKB hat lediglich einen Standort in Zürich und je ein Sales-Office für strukturierte Produkte in Lausanne und Lugano.

Lieber ausgewählte Märkte bedienen, als flächendeckend mässig unterwegs zu sein, lautet da wohl die bessere Devise.

Über 100 Millionen mehr Gewinn

Der Sinn dieser Vorgehensweise zeigt sich eindrücklich beim Gewinn.

Die LUKB steigerte in den vergangenen Jahren kontinuierlich ihren Konzerngewinn – von 211 Millionen Franken per Ende 2020 um 36 Prozent auf 287 Millionen Franken per Ende 2024.

Die Basler präsentierten 2024, dem Jahr des 125. Firmenjubiläums, gerade einmal 186 Millionen Franken an Konzerngewinn.

20 Prozent profitabler

Die Ambitionen der Luzerner unter der Führung von CEO Daniel Salzmann lassen sich auch konkret in Zahlen fassen.

Dabei strebt die LUKB für das Jahr 2030 einen Konzerngewinn bereinigt um die Reserveveränderung für allgemeine Bankrisiken von gut 340 Millionen Franken an.

Die Hochrechnung für das Geschäftsjahr 2025 ergibt bereits mindestens 285 Millionen Franken bei der Kennzahl.

Das strategische Profitabilitätsziel liegt also bei rund 20 Prozent mehr.

Prüfung der Strategie möglich

Das Nettowachstum im Kreditgeschäft soll bei der LUKB jährlich zwischen 2,5 und 4,0 Prozent liegen.

Das Nettowachstum bei den verwalteten Vermögen werde im Jahr 2030 bei mindestens 1,9 Milliarden Franken liegen, was im Vergleich mit 2024 rund eine Verdopplung darstellt.

Von der Basler Staatsbank bekommen die Bürger dagegen wenige handfeste Kennzahlen, um die Strategieerfüllung im Nachgang prüfen zu können.

Dafür erhalten sie von der BKB-Konzernchefin Berger viele bunte Worte. Betroffene Hunde bellen eben.

13.11.2025/kut.