Der Versicherer Mobiliar hat 2024 gute Resultate erwirtschaftet. Ein tieferer Blick in den Zahlenkranz fördert aber Schwachstellen zutage.

Eine Genossenschaft ist laut Definition ein Zusammenschluss von Personen zu einem gemeinschaftlichen Wirtschaftsbetrieb, quasi «Hilfe durch Selbsthilfe».

Vorwand für Missstände

Einzelnen wird dabei ein Gut oder eine Dienstleistung gewährt, welche die Leistungsfähigkeit der Einzelpersonen eigentlich übersteigen würden.

Doch die Definition sagt nichts darüber, dass eine Genossenschaft ihre Leistungen für die Zweckgemeinschaft ineffizient erbringen soll.

Vielmehr wird genossenschaftliches Handeln oftmals als Vorwand gebraucht, um Defizite schönzureden.

Boom bei Gold und Aktien

Ein Beispiel «Par Excellence» dafür ist der Berner Versicherer Mobiliar.

Die Gruppe steigerte im abgelaufenen Geschäftsjahr das Prämienvolumen um 3,7 Prozent auf 4,9 Milliarden Franken.

Und unter dem Strich erhöhte sich der Gewinn um 12,4 Prozent auf rund 391 Millionen Franken, wie der Versicherer am heutigen Donnerstag in Bern vor den Medien stolz präsentierte.

Haupttreiber der Gewinnsteigerung war das finanzielle Ergebnis aus den Kapitalanlagen, das um 73 Prozent auf 417 Millionen Franken stieg.

Ein besonders gutes Händchen bewies die Mobiliar mit Gold- und Aktieninvestments.

Schadenbelastung gestiegen

Ist angesichts dieser Entwicklungen also alles in Ordnung? Keineswegs. Das Konzernergebnis ist beispielsweise deutlich niedriger als in den Jahren 2020 und 2021.

«Handlungsbedarf ist gegeben», räumte auch Mobiliar-Chefin Michèle Rodoni gleich zu Beginn ihrer Rede an der Medienkonferenz ein.

Gerade die Schadenbelastung sei eine Herausforderung, erklärte die Versicherungsmanagerin.

Puffer geschmolzen

Doch dann kommt der Genossenschaftsgedanke ins Spiel. Statt die Probleme anzugehen, will man zuwarten und erst stückweise die Versicherungsrisiken mit einem adäquaten Preis versehen.

Der kombinierte Schaden-Kosten-Satz im Nichtlebengeschäft verschlechterte sich aber innerhalb von nur einem Jahr um 4,3 Prozentpunkte auf 97,1 Prozent.

Ab 100 Prozent verdient eine Gesellschaft versicherungstechnisch kein Geld. Viel Puffer bleibt der Mobiliar also nicht mehr.

Teuerung teils 17 Prozent

Als Hauptgrund für die Verschlechterungen gab der Berner Versicherer grössere Unwettereignisse an, die Schäden in Höhe von rund 135 Millionen Franken verursachten.

Zudem belasteten gestiegene Aufwendungen für Reparaturen und Ersatzteile – gemäss Teuerungsstatistik sind allein die Preise für Reparaturarbeiten um 7 Prozent und für Ersatzteile bei Motorfahrzeugen sogar um 17 Prozent höher als noch vor vier Jahren.

Da müssen Versicherer also klar die Prämienkalkulation anpassen.

Adäquate Preise nur bei Neukunden

Davon will Mobiliar aber eigentlich nichts wissen. Erst über einen längeren Zeitraum sollen die Beitragstarife steigen, hiess es von der Gesellschaft.

Wie viel Zeit sich der Versicherer lassen will, verriet Rodoni nicht.

Von generellen Prämienerhöhungen wolle die Mobiliar trotz der hohen Schadenentwicklung keinen Gebrauch machen. Allenfalls bei Neuabschlüssen kämen höhere Tarife zur Anwendung.

Bis dies sich spürbar im Portfolio niederschlägt, kann aber viel Zeit vergehen.

Kosten steigen überproportional

Der Schaden-Kosten-Satz setzt neben der Schaden-Komponente, die sich markant verschlechterte, aber noch die Kosten in Relation zu den Beiträgen.

Auch hierbei wurde die Mobiliar schlechter und der Kostensatz stieg um rund 1 Prozentpunkt auf 28 Prozent.

Das Prämienvolumen im Nichtlebengeschäft legte wohlgemerkt um 5,8 Prozent auf rund 4 Milliarden Franken zu.

Die Kosten stiegen aber im Vergleich dazu überproportional. Allein die Zahl der Vollzeitstellen legte um rund 100 beziehungsweise 2 Prozent auf rund 5800 zu.

Marktanteile gewonnen

All dies kann nicht im Sinne einer Genossenschaft sein, selbst wenn Einzelkunden durch zu günstige Tarife profitieren.

Logisch, gewann Mobiliar auch Marktanteile, weil sich andere Marktteilnehmer auf ein solches Spiel kaum einlassen.

Baloise Schweiz wies beispielsweise für 2024 einen Schaden-Kosten-Satz von 92,5 Prozent und eine Kostenquote von nur 23 Prozent aus.

Start-up-Investments eingestampft

Hinzu kommt bei Mobiliar noch, dass die mit grossen Paukenschlägen angekündigten Investitionen in sogenannte Ökosysteme fast alle eingestampft wurden.

Beim Start-up Liiva, welches eine digitale Wohneigentumsplattform darstellte und die Mobiliar von Raiffeisen vollständig übernommen hatte, gab es sogar Entlassungen und die Gesellschaft befindet sich in Liquidation, wie Rodoni auf Nachfrage einräumte.

Hoher Abstimmaufwand

Neben den Fehlinvestments, die auch andere Versicherer, wie die Basler Versicherungsgruppe Baloise, zu beklagen haben, ist die Mobiliar aber an vielen Stellen ineffizient.

Der Baloise-Konzern mit fast doppelt so hohem Geschäftsvolumen und einer Börsenkotierung wird von 5 Personen in der Konzernleitung geführt.

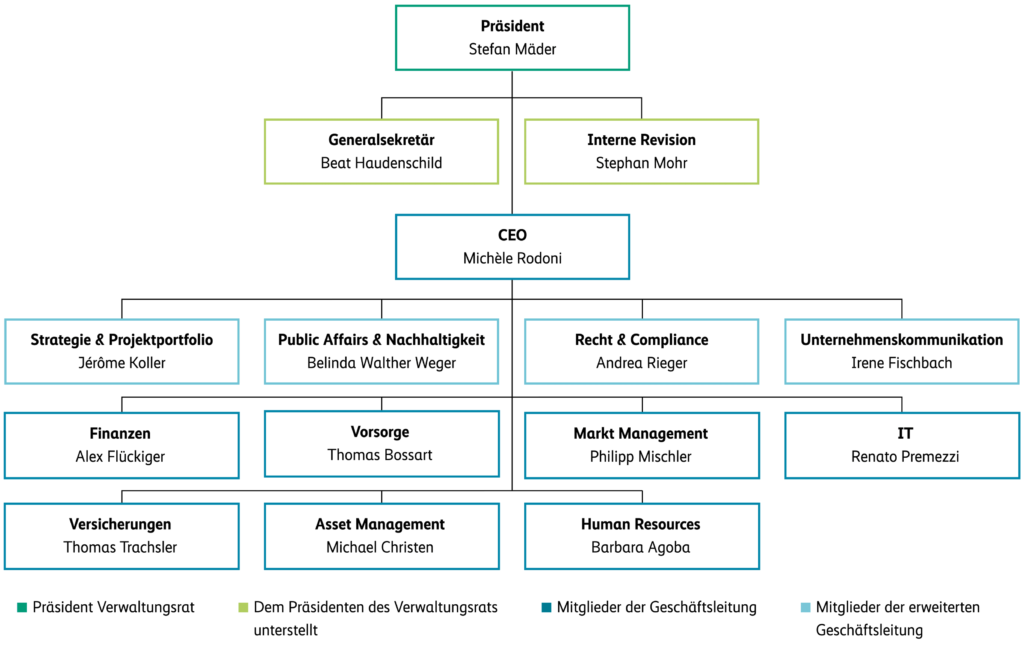

Bei Mobiliar gibt es dagegen 8 Mitglieder in der Geschäftsleitung.

Auch die Struktur von Mobiliar ist teils zu kompliziert und Ungereimtheiten treten auf.

Im Communiqué sieht man dies schön, wo merkwürdigerweise die Summe aus Schaden- und Kostensatz zu den ausgewiesenen Gesamtzahlen nicht aufgeht.

Beobachten der Marktlage

Auf die Frage, ob die Mobiliar eine aktive Rolle bei der Konsolidierung in der Schweizer Versicherungslandschaft spielen wolle, antwortete das Management ausweichend. Man beobachte die Marktlage, hiess es lediglich.

Doch da würde durchaus zur Mobiliar, die gross im Sachversicherungsbereich ist, mehr Schweizer Lebensgeschäft recht gut passen.

Aber für eine Genossenschaft wären dies wohl zu viel Baustellen auf einmal. Eine Genossenschaft ist nämlich oft mit sich selbst zufrieden und die Mitglieder wissen nicht, dass es eigentlich besser ginge.

03.04.2025/kut.