Bei der Altersvorsorge spielt die Verzinsung des Kapitals eine grosse Rolle. Doch viele Pensionskassen lassen da Rendite einfach links liegen.

Seit Jahren boomen die Kapitalmärkte wieder.

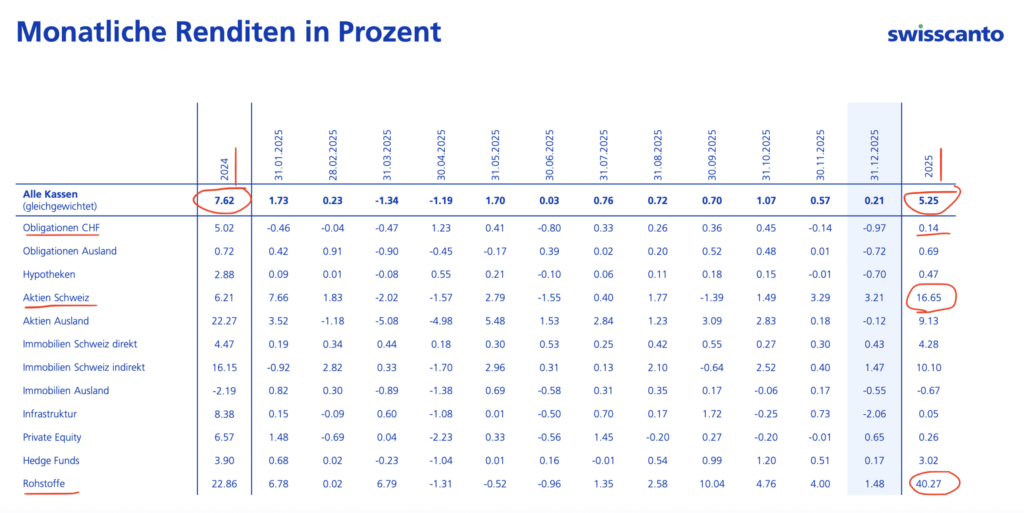

Doch die Schweizer Vorsorgeeinrichtungen erzielten im ganzen Jahr 2025 nur 5,3 Prozent an Rendite.

Milliarden weniger

Dies rechnete diese Woche die Zürcher Kantonalbank ZKB in ihrem neuesten Swisscanto Pensionskassen-Monitor vor.

Die 5,3 Prozent sind aber 2,3 Prozentpunkte weniger an Rendite, als im Jahr 2024 erzielt worden war.

Auf die Pensionskassengelder von rund 1000 Milliarden Franken bezogen, ist dies immerhin ein gigantischer Rückgang beim Zins von 23 Milliarden Franken innerhalb von nur einem Jahr.

Jahresendrally blieb aus

Im Dezember hatten die Schweizer Pensionskassen lediglich eine Performance von 0,2 Prozent erzielt, hiess es weiter im Swisscanto-Monitor der ZKB.

Die höchste Performance erzielte im Dezember die Anlageklasse Aktien Schweiz mit einem Plus von 3,2 Prozent.

Diese wurde von der Rendite auf Rohstoffen sowie auf indirekten Immobilienanlagen in der Schweiz gefolgt, die je ein Plus von 1,5 Prozent verzeichneten.

Bei anderen Assetklassen verloren die Vorsorgeeinrichtungen im Dezember also Geld.

Gold im Höhenflug

Die Renditen von Staatsanleihen sind im Dezember aber fast überall gestiegen.

Dies geschah wohl aufgrund der starken Konjunkturzahlen, der steigenden Inflationserwartungen und des ausstehenden Urteils vom US-Supreme-Court zu den US-Handelszöllen.

Die Aktienmärkte entwickelten sich trotz gestiegener Renditen positiv, nicht zuletzt dank der Zinssenkung durch die US-Notenbank Federal Reserve Bank Fed.

Bei den alternativen Anlagen konnte Gold seinen Höhenflug fortsetzen.

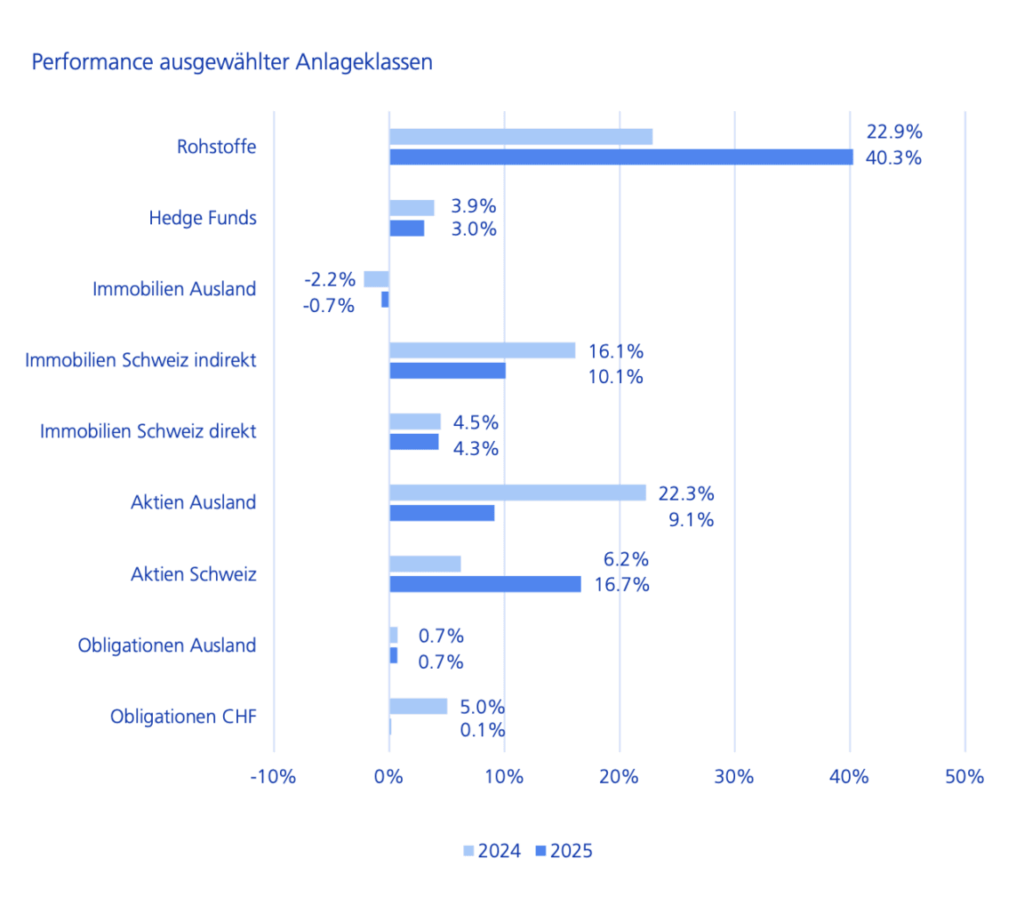

Die kumulierte Rendite 2025 von Rohstoffen betrug 40,3 Prozent, getrieben durch die starke Performance des Goldpreises.

Die Anlageklasse mit der zweitbesten Performance waren aber schon Aktien Schweiz, und die erwirtschaften eine Rendite von 16,7 Prozent.

Eine Konzentration auf den Heimmarkt zahlt sich da aus.

Doch mit Schweizer Obligationen gab es lediglich 0,14 Prozent und die haben im Gegensatz zu Rohwaren einen grossen Anteil in den Portfolios.

Politik rückt Staatsanleihen aufs Auge

Hätten Schweizer Pensionskassen also rein theoretisch ihre Anlagegelder voll in Rohwaren oder Aktien investiert, hätten sie in nur einem Jahr entweder 403 Milliarden oder 167 Milliarden Franken statt nur 53 Milliarden Franken an Kapitalertrag erwirtschaftet.

Gewiss, das Risiko spielt bei alldem auch noch eine Rolle.

Aber die Regulierung zwingt Pensionssparer auch, in wenig rentierliche Staatsanleihen zu investieren.

Spreu trennt sich vom Weizen

Innerhalb dieses Korsetts gibt es aber gigantische Unterschiede.

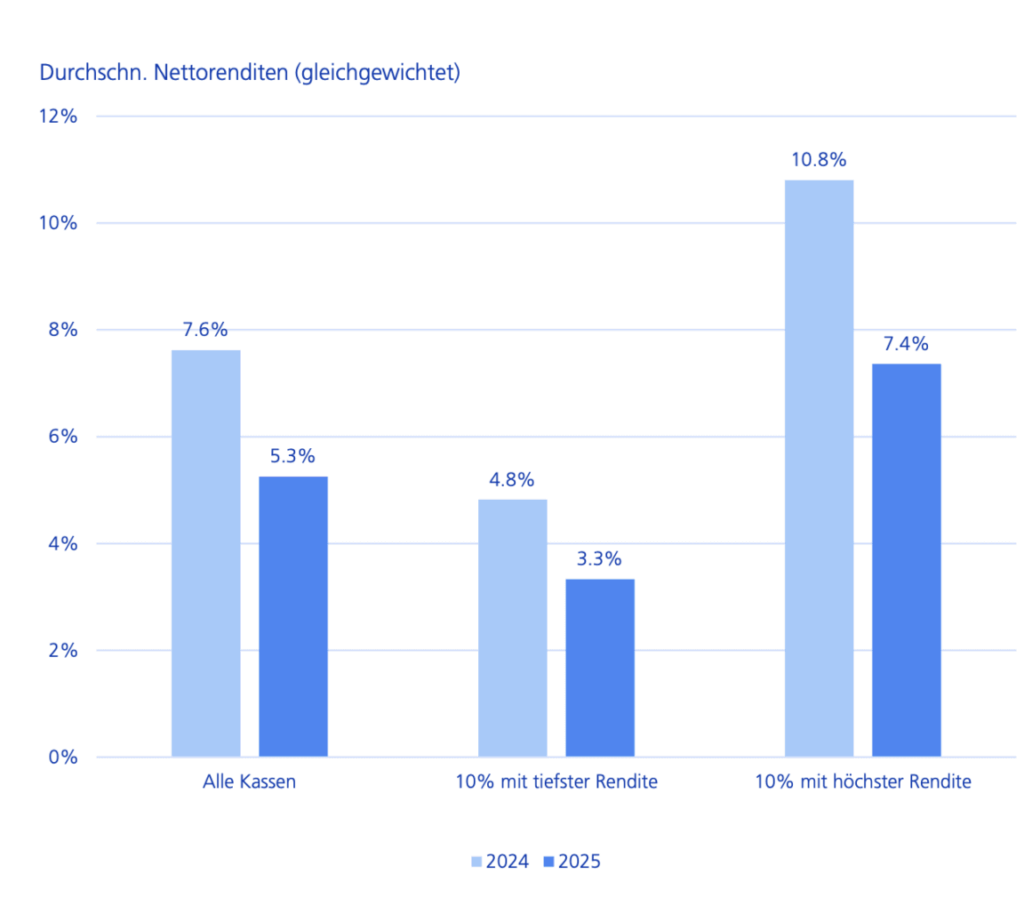

Wie im Jahr 2024 zeigten auch 2025 die 10 Prozent erfolgreichsten Pensionskassen eine mehr als doppelt so hohe Rendite wie die 10 Prozent mit den tiefsten Renditen, erklärte die ZKB.

Hätten alle Vorsorgeeinrichtungen ihre Gelder, wie die Besten, angelegt, wären auf die 1000 Milliarden Franken der Beruflichen Vorsorge im vergangenen Jahr also 108 Milliarden Franken neu hinzugekommen.

Würden die schlechten Kapitalanleger von den guten nur etwas lernen, wäre vielen Schweizern in der 2. Säule sicher schon geholfen.

Pensionskassen mit einem höheren Rentneranteil, die also nicht so viel Risiken am Kapitalmarkt eingehen können, weil sie viele Pensionen garantieren müssen, erzielten im Jahr 2025 auch bloss eine Performance von 3,9 Prozent.

Vorsorgeeinrichtungen mit einem tieferen Deckungsgrad von unter 110 Prozent war dies ziemlich egal, denn sie erzielten mit 5,0 Prozent an Rendite fast so viel wie Kassen mit einem Deckungsgrad von über 110 Prozent, die laut Swisscanto auf 5,3 Prozent kamen.

Auch die Branche hatte keinen wesentlichen Einfluss auf die Resultate der Kapitalanlage.

Mitnahme schlechter Börsenjahre

Viele Pensionskassen haben eigentlich einen unendlichen Anlagehorizont, genauso wie die staatliche AHV bei Compenswiss, und könnten ihre Portfolios viel risikoreicher ausrichten, als sie es derzeit tun.

Dadurch würden sie in guten Börsenjahren, wie 2025 eindrücklich zeigt, deutlich mehr Rendite für die Berufliche Vorsorge erwirtschaften. Hinzu kommt noch der Zinses-Zins-Effekt, der gerade bei jahrzehntelangem Sparen in der 2. Säule einen grossen Hebel hat.

Doch mit dem risikoscheuen Anlageverhalten nehmen Schweizer Vorsorgeeinrichtungen in guten Börsenjahren nicht nur weniger Rendite mit. Sie rauschen in schlechten Börsenjahren ganz gleich mit den Kapitalmärkten in den Keller.

Genau, wie es die Schweiz bei den Milliardenverlusten im Jahr 2022 sehen konnte.

11.01.2026/kut.